Что бы ни происходило, принимать инвестиционные решения следует только на основе горизонта и задачи, а не того, о чем пишут СМИ или говорящие головы. Читая, например, тот же Блумберг, явно замечаешь пробайденовскую политику: такое чувство, что Байдена уже сделали президентом.

Очень много вопросов поступает относительно того, стоит ли выйти в кэш?! Нет! Стоит продолжать следовать плану, потому что иначе это тайминг и попытка угадать. А мы уже разобрались, что тайминг только вредит долгосрочным результатам.

Сегодня хотел бы затронуть такую тему, как растущий объем ликвидности. На данный момент центральными банками всего мира ежемесячно печатается около триллиона долларов! Вдумайтесь в эту цифру... Триллион долларов, — просто беспрецедентные размеры! В то же время заголовки, в которых есть слово «пузырь», занимают топовые строчки большинства изданий. Оно и понятно, тот же Демура прославился регулярными пророчествами Армагеддона, но только нюанс в том, что пророчит он с 2015 года, а Армагеддона все нет и нет.

Негативные известия всегда воспринимаются людьми острее. Как говорится, психология. Но… То, что происходит сейчас, — далеко не уникальный случай, такое в истории уже бывало. Достаточно вспомнить Древний Рим после Цезаря. Тогда римляне тоже проводили своего рода эмиссию денег в огромных масштабах, что в конечном счете привело к инфляции и развалу самой империи. Не думаю, что текущая ситуация ведет к какому-либо развалу, но вот к инфляции вполне себе может. Естественно, открытым остается вопрос о сроках, но знать на него ответ необязательно, достаточно просто понимать, что со всем этим делать.

Кстати, на эту тему ранее я написал, как мне кажется, классную серию постов, которая начинается с этого: https://t.me/investacademy/700 Если провести аналогию с тем, что написано там, то появление инфляции — это закономерный процесс, который приведет к смене фазы цикла. Последние несколько десятилетий мы живем в фазе, когда инфляция вместе с процентными ставками падает. Недавно попал на исследование, где показано, что подобные периоды длятся около 30 лет, и мы как раз находимся где-то рядом с окончанием этого периода.

Давайте теперь поразмышляем. Представьте, что вы обладатель крупного капитала, допустим, тех же 20-50 миллионов долларов. Видя ситуацию, когда вокруг в неограниченном количестве штампуются разноцветные бумажки, вряд ли вы сильно обрадуетесь. Почему? Кого же обрадует перспектива лишиться накопленного состояния? Именно поэтому обладатели крупных капиталов о-о-очень не любят кэш! Я бы сказал, что он их даже немного пугает. При инфляции в 2% они ежегодно будут терять по миллиону долларов, если взять состояние в 50 миллионов. Неслабо, да?!

Что же тогда делать? Ответ прост... оставить столько кэша, сколько оптимально требуется в случае реализации ваших персональных рисков, а остальное направить в активы и сырье, добычу которого нельзя резко нарастить в случае роста цены на него.

К активам в данной ситуации относятся акции, недвижимость и бизнес. Хотя бизнес можно спокойно отнести к категории акций, но поставим его отдельно. Недвижимость — понятно. Остается сырье, но в нашем случае вариантов немного: это золото и палладий. Их добычу и производство крайне проблематично увеличить с ростом стоимости самого сырья.

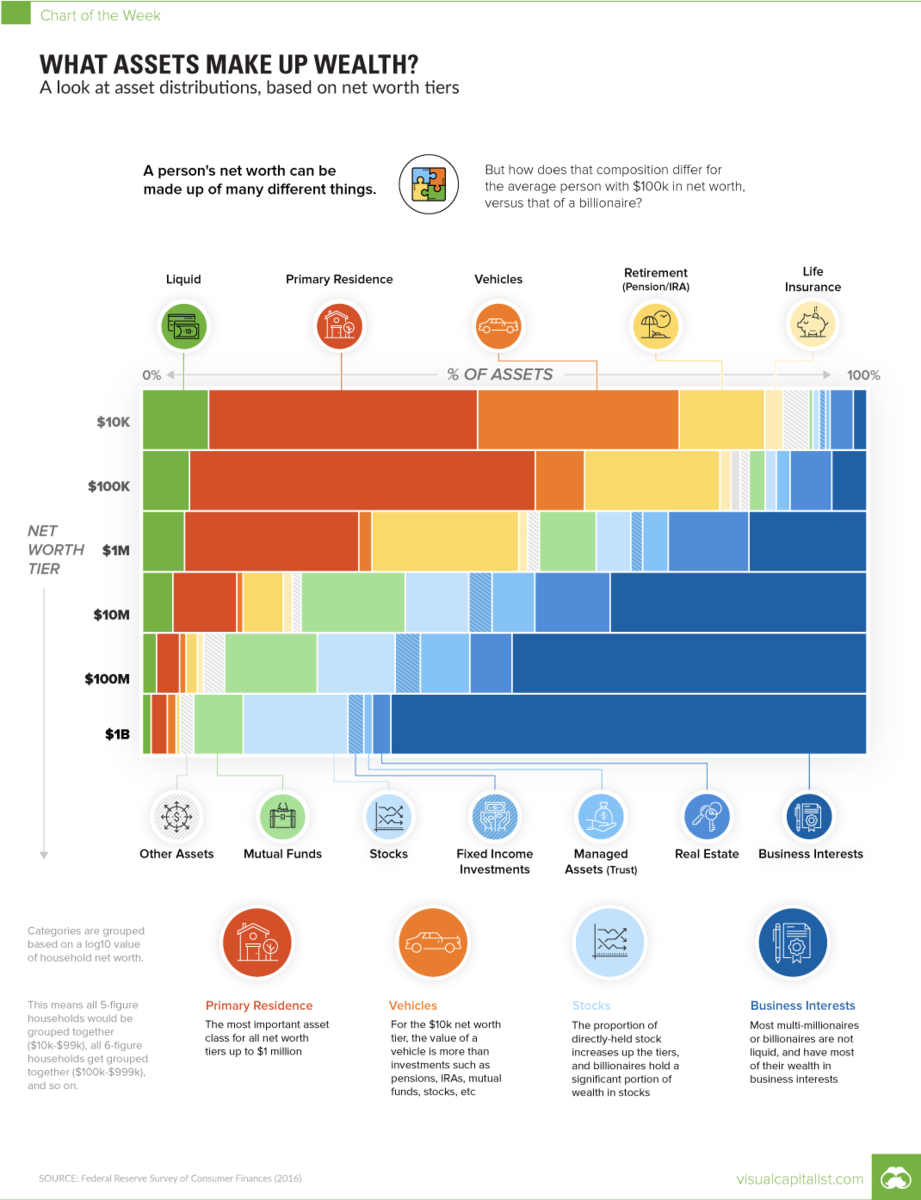

Да, конечно же, стоимость активов может существенно меняться с течением времени, но, несмотря на все это, они прекрасно абсорбируют инфляцию и позволяют от нее защититься. Поэтому обладатели крупного капитала оставляют минимально необходимый уровень ликвидности, а все остальное направляют в активы. Более того, очень сильно разнится структура того, чем владеет «богатый» и «бедный». Специально взял в кавычки, потому что это философские величины. Как бы то ни было, состоятельные люди имеют крен именно в сторону активов, а бедные — в сторону имущества. Посмотрите, какой сильный крен на первом уровне в пользу автомобиля, кэша и т.д. Business interests в данном случае подразумевают как инвестиции в собственный бизнес. Кстати, прекрасная иллюстрация моих слов! Хотите стать богатым — стройте бизнес, а не пытайтесь наспекулировать на рынке. На втором месте стоят акции, а после — недвижимость. Только со снижением уровня капитала доля недвижимости начинает расти (ничего не имею против недвижимости, если что).

Поэтому, если вы не хотите в будущем стать беднее, а хотите обеспечить себе достойную старость, подарить детям образование и, что важнее, защитить накопленное, конвертируйте это в активы! Формируйте портфели и следуйте плану.

В текущих условиях я бы не держал все свои деньги в облигациях, кэше. Точно держался бы подальше от ETF на высокодоходные облигации. Если очень хочется, то можете поискать счастья в отдельных выпусках. Потому что в ETF в такой ситуации больше рисков. Но вполне здраво использовать тот SCHP или ETF на государственные облигации.

Не стоит бояться того, что сейчас происходит на рынке. Несмотря на всю неопределенность, владение активом лучше, чем не владение.

Практический курс по инвестициям: https://ftg.limited/razumnyy-investor

Family office, трасты, зарубежное гражданство, наследование и многое другое: https://ftg.limited/