Вместо того, чтобы быть в основном банковскими, как в США и Европе, огромная часть платежей в Китае проходит через две крупные технологические компании: Alibaba ( BABA ) и Tencent ( OTCPK: TCEHY ).

Дарю готовый портфель на Мосбирже (не забудьте подписаться)

Доходность более 17% за год

❔ Это произошло из-за того, что В течение многих лет Mastercard и Visa не допускались в Китай. Фактически, они только недавно получили разрешение на выход на китайский рынок.

❌ Точно так же китайская карточная сеть UnionPay столкнулась с некоторым сопротивлением со стороны продавцов - в первую очередь из-за того, что продавцы не согласились с комиссиями. Это оставило пробел в платежной инфраструктуре Китая.

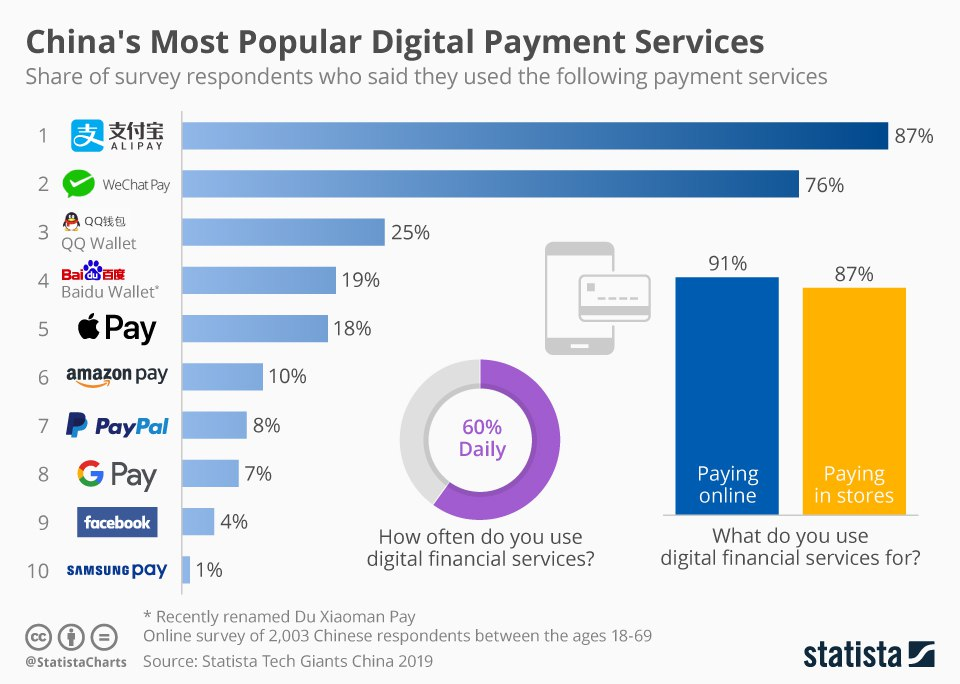

В 2004 году Alibaba представила AliPay, предоставив потребителям возможность делать покупки на своей торговой площадке. Затем в 2005 году был выпущен конкурирующий продукт Tencent, WeChat Pay. За прошедшие годы эти цифровые кошельки пустили корни и вряд ли будут вытеснены.

По данным на март 2020 года у AliPay было 1,3 миллиарда пользователей. В то же время WeChat сообщил о 1,2 миллиардах пользователей. Другими словами, совокупная пользовательская база AliPay и WeChat Pay почти в два раза превышает население Китая.

❗️Согласно отчету Bloomberg , использование этих цифровых кошельков фактически исключает банки (и платежные карты) из уравнения.

Большинство китайских потребителей переводят свои зарплаты из своих банков на свои кошельки AliPay или WeChat Pay, а затем используют эти кошельки для финансирования большинства покупок. Это означает, что банки не получают проценты по остаткам на счетах и не зарабатывают выручку от операций с карточными платежами.

👍 Ставьте лайки и подписывайтесь на канал!

➡Если хотите получать оперативную информацию, подписывайтесь на телеграм канал Кубышка - Финансы