Всем привет! Вы на канале "Молодой Ипотечник". В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями за миром недвижимости. Приятного чтения!

В одной из статей про льготную ипотеку я писал о том, что возможно ее продлят. Программа хорошо себя показала, зачем ее закрывать? Меня интересовало как конкретно это вот все будет принято.

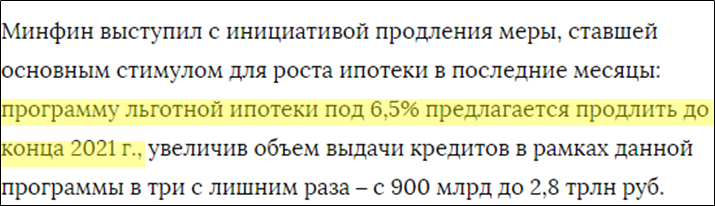

Сегодня с утра увидел заметку в Ведомостях:

На сайте Правительства наш МинФин выложил постановление.

И вот сегодня Владимир Путин на совещании говорит такой:

По тому же Первому каналу, кстати, Екатерина Андреева (она вообще стареет?) сказала: "Решение принято по инициативе президента".

Только с заголовком новости на сайте скосячили:

Лимиты по величине кредита планируется оставить такими же. Вероятно опять снизят первоначальный взнос. Гадать пока не будем.

Как все сейчас выглядит?

Давайте подумаем. Будет немного запутанно.

Застройщики сейчас же почти все пересели на работу по эскроу. Остались кое-где объекты, у которых разрешение на строительство получено ранее дня "Х". Изначальный смысл меры в том, что застройщику прилетают деньги дольщика после оформления квартиры в собственность.

В последних поправках 214 ФЗ сместили акцент на сдачу объекта в эксплуатацию, а не бумагу из ЕГРН. Вполне справедливо.

Ряд застройщиков могут строить своими средствами, другие кредитуются. У банков.

В программе льготной ипотеки участвует 64 банка. Они по факту от государства получают недополученную прибыль. Банк выдает под 6.5 % и получает федеральные субсидии.

В глобальном смысле у нас наберется 10-ка всем известных банков. И по льготной программе все работает так:

Скорее всего поэтому в пандемию Мишустин и предложил сделать льготную ипотеку. Поддерживается и строительная, и банковская сфера. С точки зрения управления решение кажется адекватным. Ладно, все мы тут эксперты во всем.

Так. А что теперь делать?

Тут уже личное мнение.

До 1 января 2021г. застройщики освобождены от штрафов и неустоек за просрок объекта. Как раз весной это решение принято было.

Учитывая тот факт, что сейчас банки будут косвенно управлять ценами на новостройками, то стоимость квадратного метра будет расти. Ибо спрос рекордный за всю историю российской ипотеки.

Значит, если нужна квартира в новостройке "здесь и сейчас", то лучше взять ближе к 1 января 2021г., чтобы точно не попасть на просрок.

Если квартира в новостройке нужна, но не горит, то лучше дождаться июля следующего года, чтобы увеличить первый взнос. Новые объекты и так будут появляться, можно войти на начало строительства.

Если хочется ипотечнуться на квартиру в новостройке, чтобы потом ее перепродать, то лучше вложиться в новый объект надежного застройщика. С каждой стадией строительства стоимость будет расти, а платежи по ипотеке будут ниже.

И альтернативный вариант - вторичка. На примере того же Питера. За 5 лет в городе и на окраине появилась куча новостроек, которые уже стали вторичками. Если интерес будет также притянут к новым квартирам, то стоимость вторички может снизиться.

Какое у вас мнение на этот счет? Пишите в комментариях.

Да пребудет с вами вычет!

P.S. Мнение из комментариев

В комментариях появилось другое мнение на счет этого всего. Специально вынес в статью, чтобы рассмотреть тему с разных сторон.