Завершился первый год применения нового налогового режима в нефтедобыче, основанного на уплате налога на дополнительный доход (НДД). В 2019 году в налоговом эксперименте участвовали проекты всех крупнейших нефтяных компаний, включая «Газпром нефть», расположенные в новых и традиционных регионах нефтедобычи. Поговорим о первых результатах этого эксперимента и дальнейших перспективах его развития.

Зачем нужен НДД

Идея перехода на налогообложение финансового результата для нефтяной отрасли не нова и активно обсуждалась на протяжении последних двадцати лет. Основной предпосылкой для разработки налога на дополнительный доход стало несовершенство российского налогового законодательства, основанного на изъятии значительной части выручки от добычи углеводородов через налог на добычу полезных ископаемых (НДПИ) и экспортную пошлину (ЭП).

Эти платежи были введены взамен акциза на нефть, платы за пользование недрами и отчислений на воспроизводство минерально-сырьевой базы на фоне резкого повышения цен на нефть в начале 2000-х и низкой собираемости налогов с нефтяной отрасли. Вместе с тем такой подход к налогообложению в условиях ухудшения структуры запасов и роста затрат на подъем нефти не отвечал вызовам по обеспечению системных мер поддержки разработки углеводородного сырья, в свете чего быстро превратился в лоскутное одеяло налоговых льгот для различных категорий проектов.

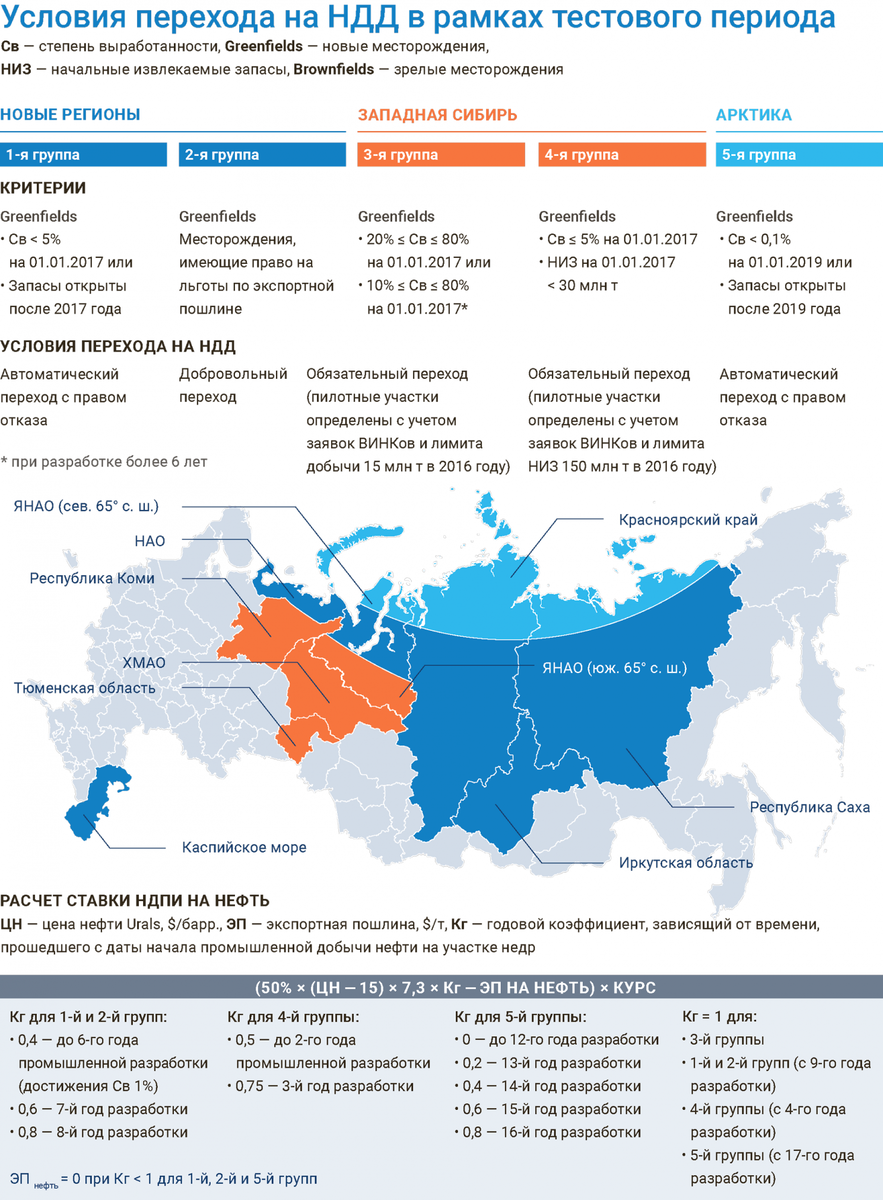

На первоначальном этапе с нефтяными компаниями обсуждалось введение НДД только в отношении новых и действующих месторождений, ограниченных территорией Западной Сибири, расположенных в ЯНАО (южнее 65º с.ш.), ХМАО, Коми, Тюменской области (см. 3-ю и 4-ю группы проектов на инфографике на стр. 53). Критерием для выбора проектов 3-й группы явилось ограничение по величине годовой добычи (15 млн т суммарно по всем пилотам), для 4-й группы — величина запасов (суммарно 150 млн т). Итоговый перечень пилотных проектов 3-й и 4-й групп формировался нефтяными компаниями самостоятельно и на сегодня включает 65 лицензионных участков.

Переход на НДД месторождений новых регионов нефтедобычи (север ЯНАО, НАО, Красноярский край, Республика Саха, Иркутская область, шельф Каспийского моря) был инициирован в рамках проработки идеи завершения так называемого налогового маневра, предполагающего обнуление экспортной пошлины на нефть и соответствующий рост НДПИ. Поскольку при завершении налогового маневра нефтяные компании потеряли бы существующую льготу по ЭП на нефть, которая предоставлялась до достижения IRR проекта 16,3%, экономика месторождений в новых регионах существенно бы ухудшилась. В периметр НДД были добавлены 1-я и 2-я группы участков с возможностью добровольного перехода на новый режим.

Если говорить о преимуществах НДД перед НДПИ, то в первую очередь он хорош тем, что взимается с финансового результата, а не с выручки и выплачивается только в том случае, если разработка месторождения оказалась прибыльной. Кроме того, новый налог способствует более справедливому распределению эффективности между государством и недропользователями: обеспечивает прогрессивное изъятие ренты для высокомаржинальных проектов и стимулирует на первоначальном этапе высокозатратные проекты, которые принесут доходы в бюджет позднее. Для таких проектов в начале разработки действуют льготные условия по НДПИ и ЭП, а сам НДД не взимается вплоть до выхода проекта на окупаемость.

Также НДД учитывает изменения экономических и геологических условий добычи в процессе эксплуатации месторождения. По мере истощения месторождения снижается доход и, соответственно, размер налога. А высвобождение средств на первоначальном этапе разработки стимулирует инвестиции в новые эффективные технологии нефтедобычи и геологоразведку, что в конечном итоге приведет к увеличению среднего проектного коэффициента извлечения нефти и восполнению минерально-сырьевой базы.

Адаптационный период

Безусловно, анализ одного года применения НДД не может показать объективную картину и однозначно подтвердить эффективность нового режима ни для недропользователей, ни для государства. Однако первые результаты от изменения налогового законодательства уже видны.

Согласившись на участие в налоговом эксперименте, нефтяные компании приступили к адаптации корпоративных бизнес-процессов к введению нового налога. Ранее формирование финансового результата в разрезе лицензионных участков не требовалось для целей налоговых расчетов. Поэтому организация раздельного учета доходов и расходов по участкам, перешедшим на НДД, стала серьезным вызовом, связанным со значительной донастройкой учетных систем и документооборота для корректного расчета налога.

«Газпром нефть» была активно вовлечена в эту работу. Заявленные пилотные проекты не всегда совпадали с границами месторождений. Соответственно, потребовалась донастройка внутренних аналитик для корректной привязки расходов к участкам недр. Значимым этапом внутренней работы стал выбор параметров для распределения капитальных и операционных расходов по участкам недр с точки зрения их экономической обоснованности, универсальности для различных категорий участков и необходимости использования в течение пятилетнего периода согласно требованиям законодательства.

Помимо учетных операций перед бизнесом встал вопрос по оптимизации имеющейся схемы разработки пилотных проектов: компаниям необходимо было понять, действительно ли новый фискальный режим повышает эффективность разработки запасов, а также продемонстрировать обеспечение бюджетной эффективности для государства.

Установление льготного периода по уплате НДПИ, ЭП и НДД для гринфилдов позволило ускорить сроки запуска таких месторождений в эксплуатацию. Для браунфилдов потребовалось пересмотреть производственную программу, чтобы повысить интенсивность эксплуатационного бурения и максимально быстро получить дополнительную добычу за счет вовлечения в разработку новых запасов, ранее нерентабельных в общем налоговом режиме. Кроме того, введение НДД стимулирует инвестиции в инновации, а значит, зрелые месторождения могут стать площадками для апробирования новых технологий и методов повышения нефтеотдачи в целях поддержания базовой добычи и повышения коэффициента извлечения нефти. Подготовка таких площадок уже началась.

Для нефтяных месторождений с запасами газа потребовалась оптимизация порядка разработки данных запасов ввиду принятой методологии расчета НДД. Она не позволяет так же эффективно разрабатывать газ в этом режиме, как в действующей системе. Это связано с тем, что фактические расходы на освоение запасов газа не учитываются при расчете минимального НДД. Следовательно, налог по своей сути уплачивается с полученной выручки по газу, а не с прибыли. При этом снижение ставки НДПИ на газ в режиме НДД не предусмотрено.

Первые результаты

Если перейти к результатам 2019 года в цифрах, то суммарно дополнительные инвестиции компаний в освоение пилотных месторождений составили свыше 100 млрд рублей. Большая часть этой суммы относится к активизации разработки гринфилдов в новых регионах добычи, работа которых ранее стимулировалась за счет льгот по экспортной пошлине.

Если рассматривать результаты непосредственно по «Газпром нефти», то в 2019 году компания нарастила инвестиционную активность по изучению и освоению новых проектов, а также поддержанию базовой добычи на действующих проектах в среднем на 55%, продолжив последовательный рост в 2020 году. При этом фактический прирост инвестиций на участках НДД по итогам 2019 года превысил рост операционного денежного потока. Следовательно, с момента введения НДД все дополнительно полученные ресурсы компании были реинвестированы. Прирост добычи на пилотных проектах в среднем составил 10%.

В 2019 году наибольшая инвестиционная активность компании была сосредоточена на изучении и освоении Новопортовского, Тазовского и Западно-Зимнего участков. Благодаря переводу месторождений севера ЯНАО на НДД, в том числе тех, разработка которых в общем налоговом режиме была бы нерентабельна, компания приступила к формированию нового масштабного кластера нефтедобычи. Именно здесь бурятся самые высокотехнологичные скважины в периметре компании со сложнейшими типами заканчивания. Так, на Тазовском месторождении компания успешно пробурила скважины с двумя обсаженными стволами с рекордной протяженностью горизонтальных участков свыше 2 тыс. метров и скважины с тремя стволами по технологии «фишбон». По уровню сложности высокотехнологичные скважины на этом месторождении уникальны для сухопутных проектов и приравниваются к морским.

Развитие Новопортовского промысла в режиме НДД также позволило дать старт ряду уникальных капиталоемких проектов. В частности, сейчас реализуется строительство газопровода внешнего транспорта расчетной протяженностью около 115 км. Он соединит газовую инфраструктуру полуострова Ямал с магистральным газопроводом «Ямбург — Тула» на полуострове Тазовский. Реализация проекта позволит эффективно использовать попутный нефтяной газ в объеме 96,3%, а также откроет доступ к вовлечению в разработку газовых месторождений полуострова Ямал.

Таким образом, приведенные результаты прошедшего года демонстрируют первые позитивные итоги применения НДД. Новые налоговые условия послужили толчком для наращивания инвестиционной активности на проектах и обеспечили прирост добычи нефти на них относительно 2018 года. То есть дополнительная ценность от изменения налогового законодательства как для бизнеса, так и для государства приобретает вполне ощутимые финансовые перспективы.

"Налоговая нагрузка оказывает значительное влияние на финансовые результаты деятельности компаний нефтяной отрасли, - отмечает Инесса Яшнева, начальник налогового департамента "Газпром нефти". - А значит, от уровня ее сбалансированности, стабильности и дифференциации для различных категорий проектов зависят дальнейшие перспективы развития отрасли. Режим НДД, по нашему мнению, может рассматриваться в качестве целевого образа налоговой системы нефтяной отрасли, основанного на налогообложении прибыли. Мы надеемся, что в рамках доработки налогового режима и его дальнейшего тиражирования отрасль и правительство придут к компромиссному решению, которое окажется эффективным как для бизнеса, так и для бюджета".

Итоги первого года работы НДД подводили не только нефтяники, но и Минэнерго с Минфином. В следующий раз мы обсудим почему их оценки отличаются от тех, что сделали нефтяные компании, и кто на самом деле прав.

Подписывайтесь на канал, если вам интересны новости нефтяной отрасли. Оставляйте свои комментарии - нам важно знать ваше мнение.

Ранее мы рассказывали:

Как наказывали за самовольную добычу нефти в дореволюционной России

Новые налоговые льготы для нефтяников

Оригинал статьи и другие материалы читайте на сайте журнала: www.gazprom-neft.ru/press-center/sibneft-online/