Многие россияне при принятии решения о покупке дорогостоящего оборудования, техники или автомобиля могут столкнуться с проблемами нехватки денежных средств либо неготовности вложения большой суммы денег в покупку, даже если денежных средств хватает сполна. Тут начинается «стадия сравнения» финансовых предложений рынка: что выгоднее – кредит, лизинг или рассрочка. Очевидно, покупка в рассрочку – это самое выгодное предложение, но данную услугу предлагают далеко не все компании. А при сравнении кредита и лизинга выгода часто оценивается по «процентам» в договоре – проценту по кредиту или удорожанию. Типичные ошибки россиян – это поспешные выводы о выгоде или невыгоде того или иного предложения исходя только из данных «процентов» в договорах.

Для понимания разберём несколько определений:

- Удорожание (или удорожание за срок лизинга) – это отношение суммы платежей к стоимости предмета лизинга. Данной величиной можно бесконечно манипулировать, изменяя размер платежей. Чем меньше ежемесячный платёж, тем меньше удорожание. Следовательно, данная величина – необъективна. Величина показывает, сколько процентов Вы переплатите за предмет лизинга.

- Среднегодовое удорожание – это удорожание, отнесённое к сроку лизинга. В расчёте данной величины один параметр, а именно удорожание, является необъективным. Следовательно, показатель «среднегодовое» удорожание также необъективен.

- Процентная ставка лизинга – проценты, начисляемые на остаток стоимости предмета лизинга. Данный показатель объективен, так как не закреплён ни размером авансового платежа, ни графиком ежемесячных платежей. Процентная ставка лизинга обычно не прописывается в договоре. Поэтому рекомендуется уточнять у лизинговой компании величину процентной ставки.

- Годовой процент по кредиту – это стоимость денег. Для банков «деньги», которые выдаются в кредит, практически приравниваются к «товару». Банк даёт заёмщику свой товар – «деньги» – во временное пользование и берёт плату за это – процент. Доступным языком данную сделку можно объяснить на примере проката автомобиля – взял, покатался, вернул, оплатил время.

Удорожание в лизинге и процентная ставка по кредиту и лизингу имеют существенные различия. Рассмотрим на примере покупки автомобиля.

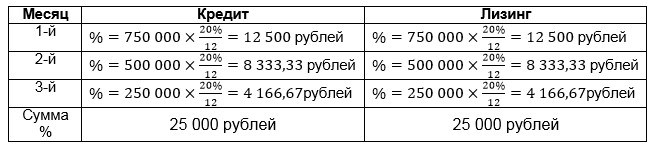

Ситуация 1

Допустим, Вы планируете приобрести автомобиль Toyota в лизинг или кредит.

Стоимость автомобиля = 750 000 рублей (условно)

Первоначальный взнос = 0%

Размер ежемесячных платежей = 250 000 рублей

Ставка = 20% (в год) = 20%/12 (в месяц)

Срок = 3 месяца

Проценты будут рассчитаны следующим образом:

Иными словами, при приобретении авто в лизинг или кредит сумма переплаты составит 25 000 рублей. А как рассчитывается удорожание? Сумма всех процентов / Первоначальная стоимость предмета лизинга х Коэффициент приведения к годовому значению х 100 Для данного примера коэффициент равняется 4. Срок лизинга – 3 месяца. Данный срок необходимо привести к годовому значению, то есть к 12 месяцам. Следовательно, коэффициент приведения к годовому значению равняется 4 (12 / 3).

Поспешный вывод: это меньше, чем процент по кредиту. Это действительно так: 10,6% < 20%. Но ошибка заключается в том, что данные показатели нельзя сравнивать. Удорожание показывает, сколько процентов Вы переплатите за год, но не учитывает, когда Вы будете гасить долг: раньше или позже. Удорожание, как правило, всегда меньше ставки по кредиту и не учитывает стоимость денег во времени.

Ситуация 2

Допустим, Вы всё ещё планируете приобрести автомобиль в кредит или лизинг. У Вас есть N-ная сумма денег, и Вы решаете взять Lexus в лизинг или кредит, предоставив банку или лизинговой компании первоначальный взнос.

Стоимость автомобиля = 1 000 000 рублей (условно)

Первоначальный взнос = 25% = 250 000 рублей

Размер ежемесячных платежей = 250 000 рублей

Ставка = 20% (в год) = 20%/12 (в месяц)

Срок = 3 месяца

Проценты будут рассчитаны аналогично, с учётом первоначального взноса:

Удорожание:

Как видно, процент удорожания стал ещё меньше, но процентная ставка лизинга и кредита осталась прежней – 20%.

Каков вывод?

Удорожание уменьшается при увеличении аванса, но Ваши затраты не меняются и эффективная процентная ставка тоже не меняется. Однако в коммерческом предложении лизинговой компании Вы видите 8% удорожания и думаете, что это предложение намного выгоднее кредитного в финансовом плане. Вы действительно переплатите 8% в год, но не благодаря дешевому финансированию, а благодаря первоначальному взносу. И если Вы решите приобрести автомобиль вдвое дороже указанного в примере, то процент удорожания будет ещё меньше.