Первую часть написал примерно четыре месяца назад. За это время много, что поменялось. Во первых стали заканчиваться отсрочки по кредитам наличными, во вторых я успел закрыть один большой линизг (по сути тот же кредит). Если говорить про ощущения, то намного легче не стало. Потому, что вместе с уменьшением сумм платежей так же уменьшился и доход. Но главное, что получается оттянуть момент неоплат на неопределённый срок, а значит избежать процедуры банкротства, потому, что банкротится надо, когда имущества нет, а оно есть. И это просто противопоказано.

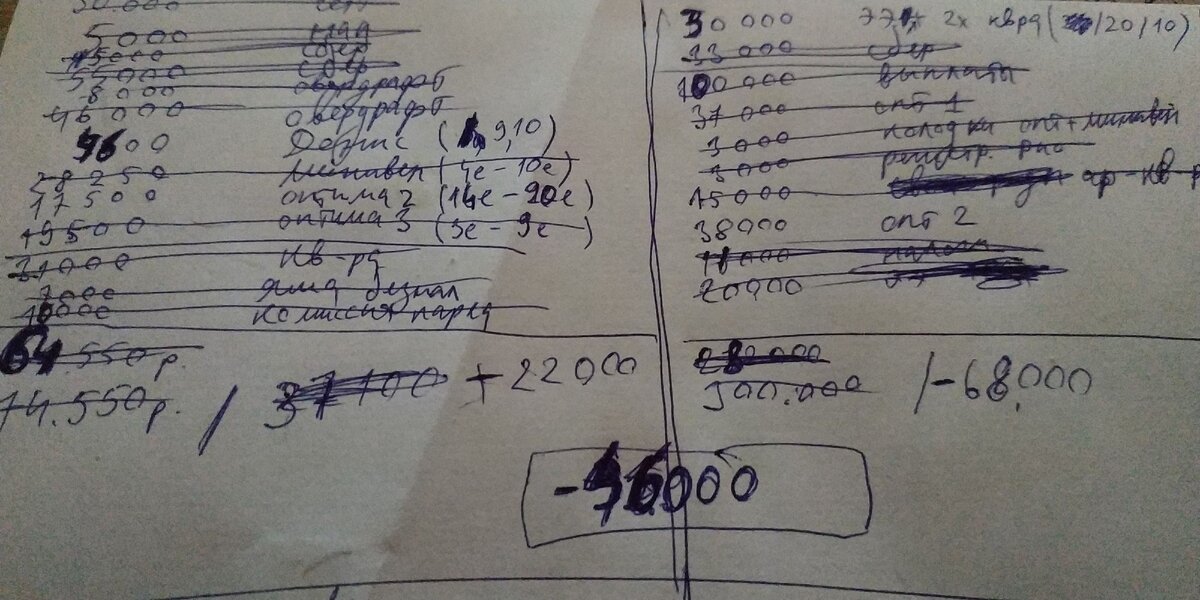

Оставшаяся сумма долга на октябрь 3467 т.р., грубо 3,5 миллиона. Оплачиваю чистыми за кредиты я сейчас по 186 т.р. в месяц + другие расходы. Общая сумма расходов в месяц около 250 т.р. вместе с кредитами.

Самое страшное уже позади, это 2019 год, когда сумма долга была больше 8,5 млн, а оплачивал я по 450 т.р. в месяц. На тот момент я рисовал страшненькие графики, с надеждой себя приободрить

и на бумажке жуткие расчёты и потихоньку их закрывал.

Но "незаметно" пролетело 2 года и остался последний.

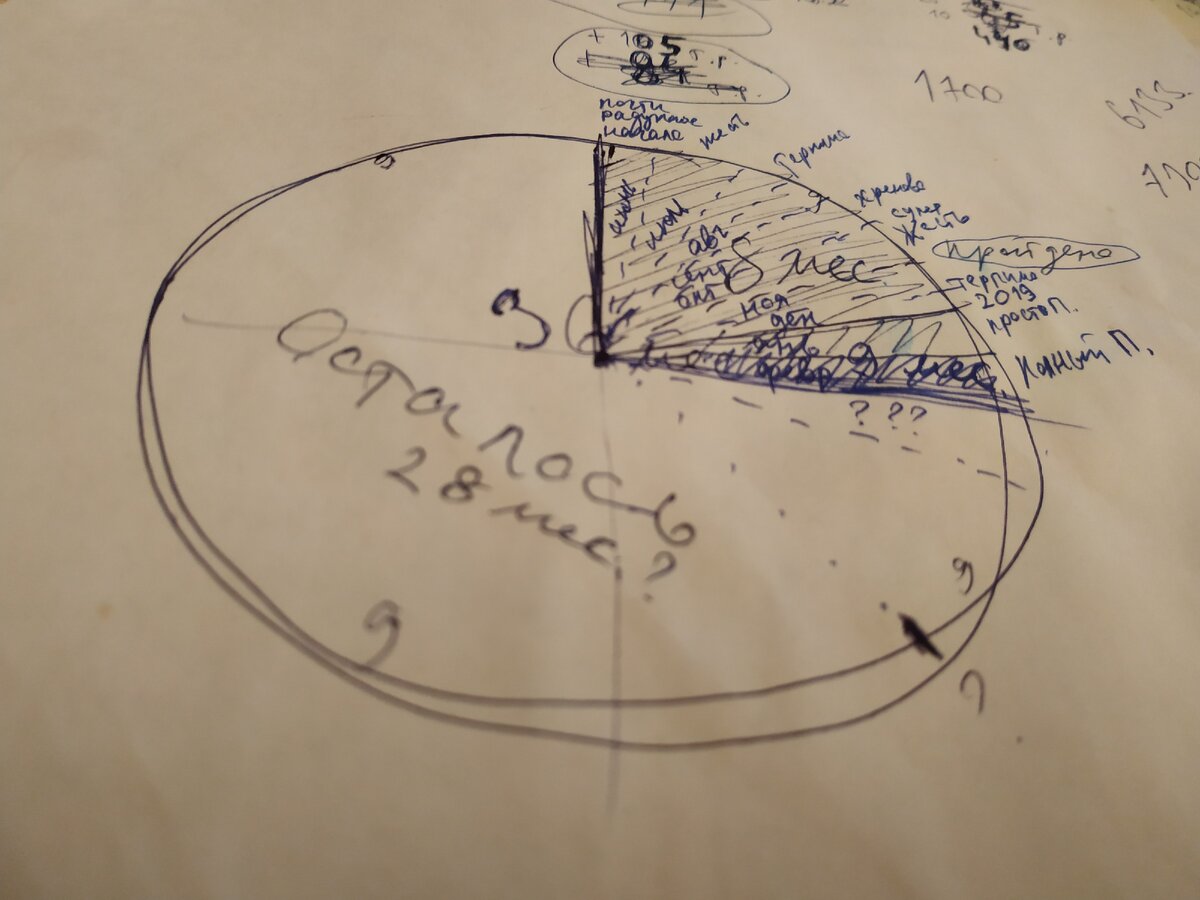

Все платежи я давно структурировал, чтобы избежать путаницы и понять где именно я не вытягиваю:

Серым и светло синим выделены уже закрытые периоды. Оранжевым просрочка, зеленым отсрочка по ковиду на полгода.

Что удалось сделать:

1. Перенести кредит тинькофф дважды 6 + 6 месяцев. Первый раз это была отсрочка по программе банка, а второй по гос. программе. Как так получилось сам не знаю, помню что звонил и писал туда раз 40 наверное и "добил" их. Платеж тинь 17 т.р., это самая длинная зелёная строка. Эти деньги послужили перв. взносом для покупки минивена.

2. Удалось закрыть лизинг с оптимой-2 который очень сильно давил, так как сумма платежа составляла 37 т.р. в месяц. Это прямо тянуло на дно. Все лето во время отсрочек я откладывал накопления, что бы закрыть оставшиеся 334 т.р. одним платежём.

3. Частично были закрыты кредитные карты сбера и тинькофф. По 60 т.р. на карту. Проценты по ним самые дикие, поэтому их надо добивать в первую очередь.

Что не получилось сделать:

1. Не получилось закрыть кред. карты полностью, т.к. мне запороли движок у одной из машин, на ремонт ушло 204 т.р. Этой суммы бы хватило чтобы добить тинькофф, сбер и почта банка. Карты. После чего их можно было просто сжечь на костре с ритуальными танцами. И никогда, никогда больше не открывать эти карточные врата ада.

2. Не получилось выйти на стабильный доход 450 т.р., чтобы закрывать "остатки" кредитов досрочно. Доход к сентябрю упал, о чём я писал в позапрошлой статье.

Планы:

Чтобы выбраться из этой кредитной кабалы хочу попытаться погасить все кредитки и ещё оду машину по лизингу к новому году. Потому, что морально уже грань отчаяния давно пройдена и надо закруглять эти поборы. Особенно сейчас когда ковид и экономика падает. В табличке я выделил ячейки с датами тёмно жёлтым, когда по плану буду досрочно гасить. Но пока это планы, так же как когда то было в планах хотя бы дожить до этой даты.

Если передать ощущения, которые испытываю каждый месяц, особенно к его концу, когда надо закрыть все. То это схоже с хождением по острию ножа или бег по платформам в комп. игре которые за тобой падают и сгорают в лаве. То есть снаружи все более менее кажется хорошо. А внутри ожидание очередного "боя" за выживание.

Зачем кредиты? К сожалению только с ними можно начать хоть какой то микро бизнес и если бы не адовые процентные ставки, жилось бы гораздо легче. Средняя ставка у меня 15%, т.е. за каждый миллион долга, каждый год я переплачиваю эти 15%. Т.е. когда их было 8 млн, я кормил банки на сумму 1,2 млн в год (это 100 т.р. в месяц только процентов), сейчас в 2 раза меньше, но все равно сумма приличная (около 44 т.р. в месяц). То есть если бы ставки были как в европе 5% годовых, наверное развиваться было бы гораздо легче.

Тем у кого долги желаю главного не отчаиваться и искать выход, а он есть всегда. От списания долгов, до банкротства без последствий или как у меня, отсрочивать до тех пор пока есть силы и шансы выкарабкаться.

Так выглядят мои перспективы выйти сухим из воды, но время покажет: