Одна из самых таинственных и странных историй на российском рынке - это, конечно, #Сургутнефтегаз. Эта компания попала в поле моего внимания (и в инвестиционный план на покупку) по ряду причин.

Сургутнефтегаз является одной из крупнейших нефтегазодобывающих компаний в России.

Основные направления деятельности:

- Разведка и добыча углеводородного сырья.

- Переработка нефти, газа и производство электроэнергии.

- Производство нефтепродуктов и продуктов газопереработки.

- Выработка продуктов нефте- и газохимии.

Что не так с компанией и почему это хорошо.

Акционерный капитал.

Не смотря на то, что Сургутнефтегаз публично торгуется на рынке акций (а значит открыто публикует отчётность), компанию нельзя назвать прозрачной и до сих пор не раскрыт список основных акционеров.

- Подразумевается, что никто из акционеров компании не имеет более 5% акций, и поэтому структура акционерного капитала не раскрывается.

Кто именно владеет Сургутнефтегазом остаётся под вопросом. Хотя, на мой взгляд, вопрос этот больше риторический, поскольку все мы прекрасно знаем, чья доля доминирует в государственных и около-государственных компаниях, даже если в этой компании она разделена на части, не превышающие 5% по отдельности.

"Кубышка" из вечно-зелёных.

Ещё одной особенностью Сургутнефтегаза является тот факт, что компания практически не инвестируют деньги в какие-то новые проекты, а систематично и целенаправленно копит денежные средства у себя на балансе.

Такая стратегия привела к тому, что на счету компании скопилась сумма, более чем в два раза превосходящая капитализацию самой компании.

Только вдумайтесь: у компании 3,5 триллиона рублей в долларах на депозитах (по данным после переоценки в этом году).

Положительная доходность при отрицательной отчётности.

Данные за п.п. 2020 в сравнении с п.п. 2019:

Общая выручка: сократилась на 38,3% (493 миллиарда рублей).

Операционная прибыль: сократилась на 72,8% (57,7 миллиарда рублей).

Чистая прибыль: 436,9 миллиарда рублей (против убытка годом ранее).

Чистую прибыль компания получила благодаря переоценке финансовых вложений, то есть тех самых 3,5 триллионов рублей в долларовых депозитах.

Иными словами, в этом году компания заработала значительно больше от переоценки своих накоплений, нежели от своей основной деятельности.

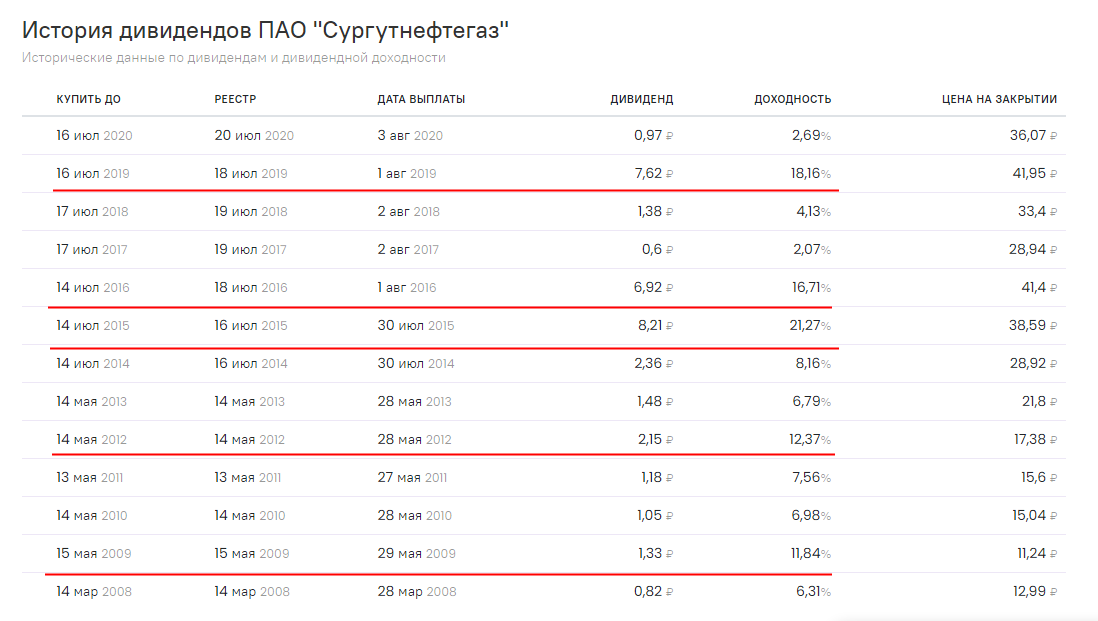

Дивидендная история.

Тут проще всего наглядно показать, чтобы потом было проще объяснить суть идеи:

Инвестиционная идея.

Я собираюсь приобрести эту компанию в свой #инвестиционный портфель и ищу хороший момент для сделки.

Хотя даже сейчас компания считается недооценённой. Большинство аналитиков оценивают справедливую стоимость привилегированных акций Сургутнефтегаза в районе 45 рублей/акция.

Оптимистичные прогнозы других аналитиков, предполагающих возможный рост до 90-100 рублей/акция я не беру во внимание.

Кроме недооценённости, есть дивидендная история из такой смысловой связки: много валюты + слабый рубль и переоценка = очень щедрые дивиденды.

Вывод: если доллар в конце года сохранится выше 75 рублей, компания заплатит весьма крупные дивиденды в 2021 (по итогу 2020, прогнозируемый минимум - 12%).

Суммарно, при росте акций и хороших дивидендах летом 2021-го можно получить доходность в районе 18-20% (при скромных подсчётах с умышленно допущенными ошибками).

Минусы идеи:

- Учитывая, что список акционеров не разглашается, неизвестно, с какой целью компания копит деньги и на что (и когда) они могут быть направлены.

- Доход сильно зависит от слабого рубля. Хотя это не совсем минус, поскольку В.В.П. давно уже озвучил мысль, что нашему Правительству (и бюджету) выгоден слабый курс рубля.

- Логика здесь такая: компании-экспортёры продают продукцию за доллары, в них же получают прибыль. Налоги они платят уже после переоценки долларовой выручки в рублёвом эквиваленте. Поэтому, чем слабее рубль, тем больше доход компаний и налоги в бюджет.

- Наш частный брат инвестор недолюбливает эту компанию в виду описанных выше причин, поэтому акции растут плохо. К слову, именно этот фактор не позволяет мне быть столь же оптимистично настроенным, как и некоторые крупные аналитики, и ждать цену в 100 рублей за акцию.

Как вы уже поняли - эта #инвестиционная идея сопряжена с определёнными рисками. Поэтому не является инвестиционной рекомендацией.

Напоследок отмечу, что ожидающие роста стоимости - покупают обыкновенные акции Сургутнефтегаза, а ожидающие дивидендов - привилегированные.

В этой заметке я опирался исключительно на привилегированные акции, поскольку ожидаю больших дивидендов, но не ожидаю роста.

Опять же, "обычки" стоят дешевле "префов", поскольку в одном случае мы имеем гипотетическую возможность прибыли, а в другом - проверенную временем историю взаимосвязи между слабым рублём и сильными дивидендами.

Надеюсь, заметка оказалась полезной. Благодарите лайком, если так.

По традиции - будьте богаты, здоровы и любимы.