Чтобы сформировать капитал на фондовом рынке необходимо много времени и океан терпения. Но иногда терпения не хватает. И хочется ускорить процесс. Например, вложить деньги во что-то более доходное. Но более доходные вложения не ускоряют процесс формирования капитала.

Классический консервативный способ сформировать капитал

Традиционно капитал формируется так. Инвестор покупает некоторое количество акций с хорошей дивидендной доходностью. Акции регулярно приносят дивиденды. И слегка дорожают вслед за текущей инфляцией. Иногда дорожают очень сильно. Иногда котировки наоборот падают. Инвестор игнорирует движение котировок, держит акции и продолжает получать дивиденды. Дивиденды он незамедлительно реинвестирует, т.е покупает дополнительное количество акций. На длительном промежутке времени итоговая стоимость такого инвестиционного портфеля изменяется за счёт совокупного влияния обоих факторов: изменение котировок и реинвестирование.

Статистически по теории вероятности мы ожидаем что суммарная капитализация портфеля на длинном промежутке времени будет возрастать. Последние 200 лет так оно и происходило. Длинный промежуток времени - не год и не два. Это 15-20 лет.

Но ведь хочется, чтобы капитал прирастал побыстрее. Всего-то и надо, что отказаться от тупого держания акций, а вложить деньги в более выгодные инструменты с более высокой ожидаемой доходностью.

Не спешите рисковать

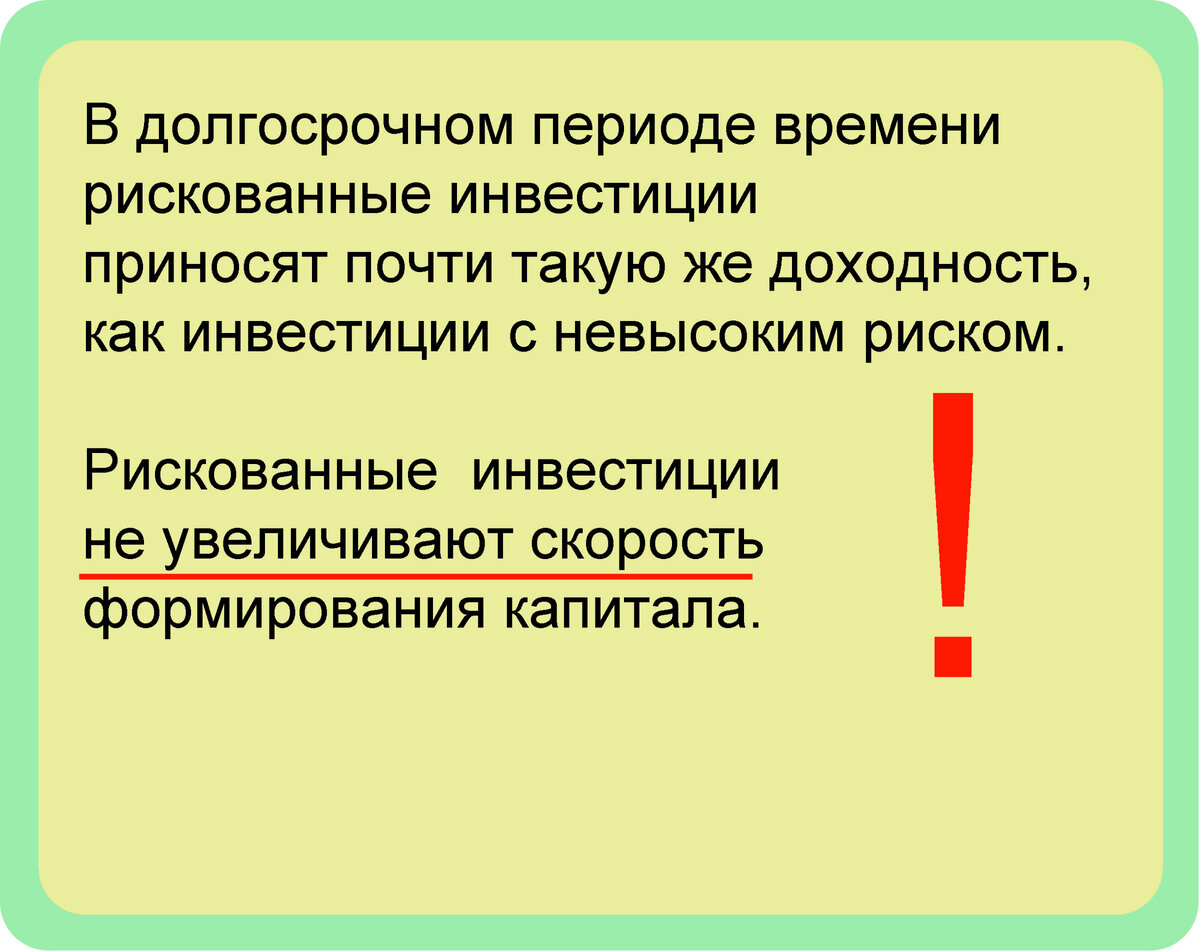

Не спешите. Высокодоходные вложения не увеличивают скорость прироста капитала.

Чем выше ожидаемая доходность, тем больше риск потерять деньги. Когда Вы суётесь в инвестиционный инструмент, который обещает очень высокую доходность, то Вы сильно рискуете потерять здесь часть своих вложений. И будете не только зарабатывать, но и терять деньги.

И пусть один раз Вам повезло получить сверхдоходность, но потом два раза вообще ничего не заработаете, и один раз получите большие убытки. Я, конечно, утрирую, но в случае рискованных финансовых операций итоговая доходность от них оказывается, примерно, на уровне активов с низким риском и низкой доходностью за тот же период времени.

Например, если Вы изначально вложились с маленьким риском, то за 10-15 лет получите итоговую доходность такую же, как если бы тот же срок занимались маржинальными спекуляциями.

Но только на маржинальные спекуляции Вы потратите самый важный свой ресурс - время, нервы и умственные усилия.

А результат получите тот же самый. Нет смысла затеваться.

Избегайте лишнего риска. Не рискуйте капиталом без необходимости. А наращивайте его медленно и уверенно. Тише едешь - дальше будешь.

Инструменты и стратегии с избыточным риском

Есь несколько способов срубить на бирже бабла по быстрому. Но все они слишком рискованные.

Внутридневной краткосрочный скальпинг

Среднесрочные спекуляции на более длинных временных интервалах. В том числе маржинальные операции

Спекуляции на FORTS

Спекуляции облигациями

Попытка заработать на скачках валютных курсов

Если Вы решили сформировать капитал с помощью инструментов фондового рынка, то эти способы Вам не помощники.

Просто сформируйте инвестиционный портфель из акций и спокойно держите их. Получайте скромную доходность в виде дивидендов по акциям. Капитализируйте доход. И в итоге получите неплохую доходность и сформируете солидный капитал.

Что же такое активы с невысоким риском

Академически принято считать такими активами государственные и корпоративные облигации с высшим кредитным рейтингом. Но в России к этому списку можно смело добавить акции компаний с государственным участием в капитале. Например, Сбербанк, Газпром, ВТБ и др., так же можно добавить крупные компании из различных отраслей с развитым международным бизнесом. Например, Лукойл, Норникель, КАМАЗ, АВИСМА, Сургутнефтегаз...

В них и будем инвестировать.

Сейчас в комментарии рванулась толпа людей, что бы рассказать, как сильно подешевели акции Газпрома и ВТБ, и что я вообще не понимаю, о чём пишу.

А пишу я о том, капитал нужно формировать медленно. Не стремитесь прокачать его побыстрее.

Когда речь идёт об акциях, то основной способ заработать на них - это получать дивиденды. В этом году дивидендная доходность Сбербанка приятно удивила. Но чаще компании с государственным участием в капитале дают дивидендную доходность в пределах трёх процентов. Частные компании платят больше.

Покупайте акции ради этих 2-3%. Капитализируйте дивиденды. Это как раз будет медленный способ сформировать капитал.

А на падение котировок вообще не обращайте внимания. В конце концов они отрастут обратно. И даже ещё выше.

Чтобы было понятнее

Я не говорю, что высокая доходность - это плохо. Я говорю, что не надо целенаправленно гоняться за высокой доходностью. Она не увеличит скорость прироста Вашего капитала. Ищите невысокую, но приемлемую доходность. Тогда капитал спокойно вырастет почти без Вашего участия.

Да, приятно получать высокую доходность. Но оптимальный вариант - получать её случайно. И не надо гоняться за ней. Ибо Вы всё равно не увеличите скорость прироста капитала. Она останется такой же.