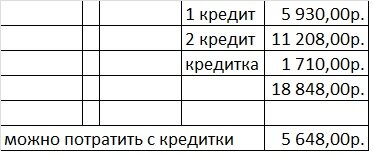

У меня два кредита: 190000 рублей по ставке 17%, осталось платить 43 месяца, платеж 5930р и 175000 под 18,5% годовых, осталось 18 месяцев, платеж 11208. Есть также кредитка с лимитом 150 тысяч, там долг всего 25000, ставка 22% годовых, минимальный платеж 1708 рублей. Итого ежемесячный платеж - 18850р. в месяц. Для меня это много, я бы хотела снизить нагрузку примерно на треть. К сожалению, рефинансирование не одобрили. Как можно выкрутиться в этой ситуации?

Вот такой вопрос мне прислали в личку

Расскажу вам, как с помощью сложных схем и строгой самодисциплины составить и реализовать план погашения.

Вообще-то, при достаточных финансах лучше всего гасить в первую очередь тот кредитный продукт, у которого выше ставка. В данном случае это кредитная карта со ставкой 22% годовых. Но, если ее погасить, ежемесячные платежи все равно останутся слишком большими (более 17 тысяч), да и 25 тысяч так запросто взять неоткуда.

Мой план состоит в том, чтобы использовать кредитку для уменьшения ежемесячных платежей.

Итак, мы хотим снизить кредитную нагрузку на треть. Это будет 13200 рублей в месяц. Значит, получив зарплату, мы распределяем ее по кредитам, а затем "лишнее" тратим с кредитки - на повседневные расходы, коммунальные платежи, на личные нужны в общем.

Таким образом у вас на кредитке долг будет увеличиваться, но общая сумма долгов - уменьшаться. Так через 18 месяцев задолженность по кредитке возрастет до 118 тысяч, а общая сумма всех долгов снизится с 390 тысяч до 251 тысячи.

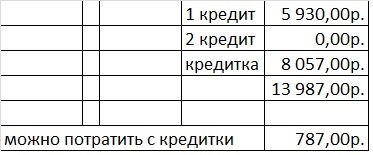

Через 18 месяцев вы наконец-то погасите кредит №2, и у вас высвободятся 11208 рублей. Теперь можно заняться погашением кредитки. Вот так будут распределяться ваши платежи:

С этого месяца задолженность по кредитке начнет уменьшаться, будет уменьшаться и минимальный платеж, и теперь с кредитки не то что нельзя будет тратить - наоборот, нужно будет вносить сверх минимального платежа (а в сумме все так же будет 13200).

Таким темпом вы окончательно погасите кредитную карту к концу 39-го месяца, и еще пару месяцев вам понадобится, чтобы погасить кредит №1.

Вот такое "рефинансирование". А теперь вкратце отвечу на возможные вопросы.

Но ведь такое рефинансирование невыгодно! Ставка по кредитной карте выше, чем по любому из кредитов!

Да, это так. Но я и не обещала выгоду. Здесь цель - снизить сумму ежемесячных платежей, чтобы оставалось на жизнь. Если вы повысите свой доход или получите более выгодное рефинансирование - будет просто прекрасно. А пока что есть, то есть.

Кредитная карта - это соблазн. Я боюсь, что влезу в бо́льшие долги

Я тоже за вас боюсь. Но вы же взрослый человек, контролируйте себя как-то. Ведите учет, записывайте расходы. Я, к примеру, раньше оплачивала с кредитки только квартплату на строго определенную сумму: раз в месяц заплатила, скажем, 4000 рублей - и убрала кредитку с глаз долой, чтобы лишнего с нее не трогать.

Не проще ли обанкротиться?

Я не знаю, я не банкротилась. Может вам и проще, узнавайте сами.

Есть способ использовать кредитку более выгодно? Ведь есть грейс период, в который на долг не начисляются проценты

Это наиболее выгодный вариант, но в то же время и сложный. Непросто вывести в грейс кредитку с крупной задолженностью, также непросто будет её в этом грейсе поддерживать. Но вариант заслуживает внимания.

Например, есть банк, который позволяет с кредитной карты погасить любой другой кредит или кредитку без комиссии и с беспроцентным периодом 120 дней.

Другой банк дает беспроцентный период 100 дней и позволяет снимать наличными до 50 тысяч в месяц.

Другой вопрос, когда беспроцентный период будет подходить к концу, где взять деньги, чтобы погасить задолженность?

У меня четыре кредитные карты, и я пользуюсь всеми способами, чтобы платить как можно меньше процентов. Называйте это "крутиться между кредитками", "танцы с бубном" или еще как-нибудь, в меня периодически летят тапки, но за полгода я погасила почти 80 тысяч, так что мой способ - работает!

Читайте также:

- Банк начисляет проценты в начале срока - типичное заблуждение заёмщика