Скоро IPO Совкомфлота, в честь этого обзор компании.

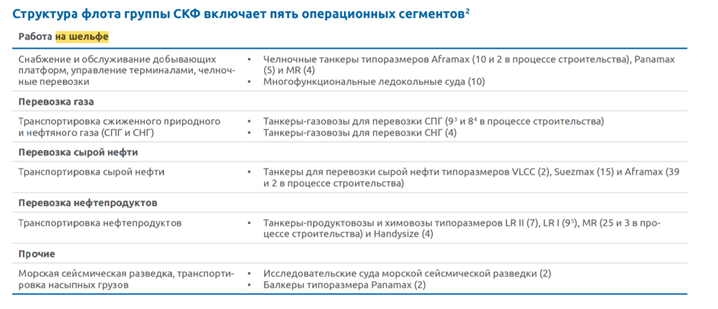

Сейчас компания эксплуатирует 147 судов.

147 судами компания оказывает следующие услуги:

1. Работа на шельфе (снабжение и обслуживанием добывающих платформ, управление терминалами, челночные перевозки);

2. Перевозка газа (Транспортировка сжиженного природного и нефтяного газа (СПГ и СНГ);

3. Перевозка сырой нефти (Транспортировка сырой нефти);

4. Перевозка нефтепродуктов (Транспортировка нефтепродуктов);

5. Прочие (Морская сейсмическая разведка, транспортировка насыпных грузов).

Хоть и основной флот это нефтетанкеры, но описание услуг начинаю не с перевозки нефти, а с работы на шельфе, и вот почему:

По выручке это не заметно, а вот по операционной прибыли видно, что работа на шельфе стабильный бизнес и до 1 полугодия 2020 года занимал 1 место. На 2 месте перевозка газа, и как раз 3 место — это перевозка нефти и тд.

Скачек выручки и операционной прибыли от перевозки сырой нефти в 1 полугодии 2020 года связана с событиями в апреле - мае? Помните, когда нефть падала ниже 0$ за бочку и негде было хранить нефть…

Из годового отчета:

Рост прибыль в 2019 году в сегменте перевозка сырой нефти из – за роста фрахтовых ставок.

В целом динамика финансовых показателей выглядит так:

Выручка растет, прибыль не стабильна, есть убыточные полугодия.

EBITDA восходящий тренд, но как и прибыль 2016-2018 года были слабыми из – за падения операционной прибыли от перевозки сырой нефти.

Рентабельность EBITDA высокая!

Долг пока растет.

В итоге получаются такие мультипликаторы:

EV/EBITDA = 6,05 - это с учетом того, что количество акций не увеличится, если увеличится, то будет еще выше. По мне - так дорого!

Net debt/EBITDA 2,74 так же выше нормального значения.

Немного про перспективы, строят 15 новых судов, 12 из который арктического класса, из основного стабильного сегмента.

Выводы:

1. Прибыль сильно зависит от фрахтовых ставок на перевозку сырой нефти;

2. Как всегда, я в IPO не участвую, буду следить со стороны, а чуть позже решу, стоит брать или нет.