С 1 января 2021 года грядут некоторые изменения по упрощенной системе налогообложения. Обо всех тонкостях уже принятых изменений и одном планируемом законе читайте сегодня в материале от Алёны Андрющенко, бухгалтера крупной торговой оптовой организации и автора блога в Инстаграм для начинающих предпринимателей.

ПРИНЯТО: НОВЫЕ ЛИМИТЫ И ПЕРЕХОДНЫЙ ПЕРИОД

Суть изменений: При превышении лимита по доходам и численности на УСН предприниматель не потеряет право на его применение. Он попадет в «буфер». Это переходный период между УСН и ОСНО, когда вы уже «слетели» с классической упрощенной системы, но еще не «приземлились» на жесткую общую систему налогообложения.

Нормативный документ: Федеральный закон от 31.07.2020 N 266-ФЗ

Как сейчас? (до 1.01.2021 г.)

Упрощенная система изначально создавалась для малого бизнеса и индивидуальных предпринимателей. Основные правила работы на этой системе регулируются гл.26.2 НК РФ.

ЧИТАЙТЕ СТАТЬЮ ДО КОНЦА И ВАС ЖДЕТ ПРИЯТНЫЙ СЮРПРИЗ

Коротко вспомним, что есть несколько видов УСН:

- УСН «доходы». Налог составляет 6% и зависит от фактического дохода;

- УСН «доходы минус расходы». Налог уже 15%, но базой для исчисления служит разница между доходами и расходами.

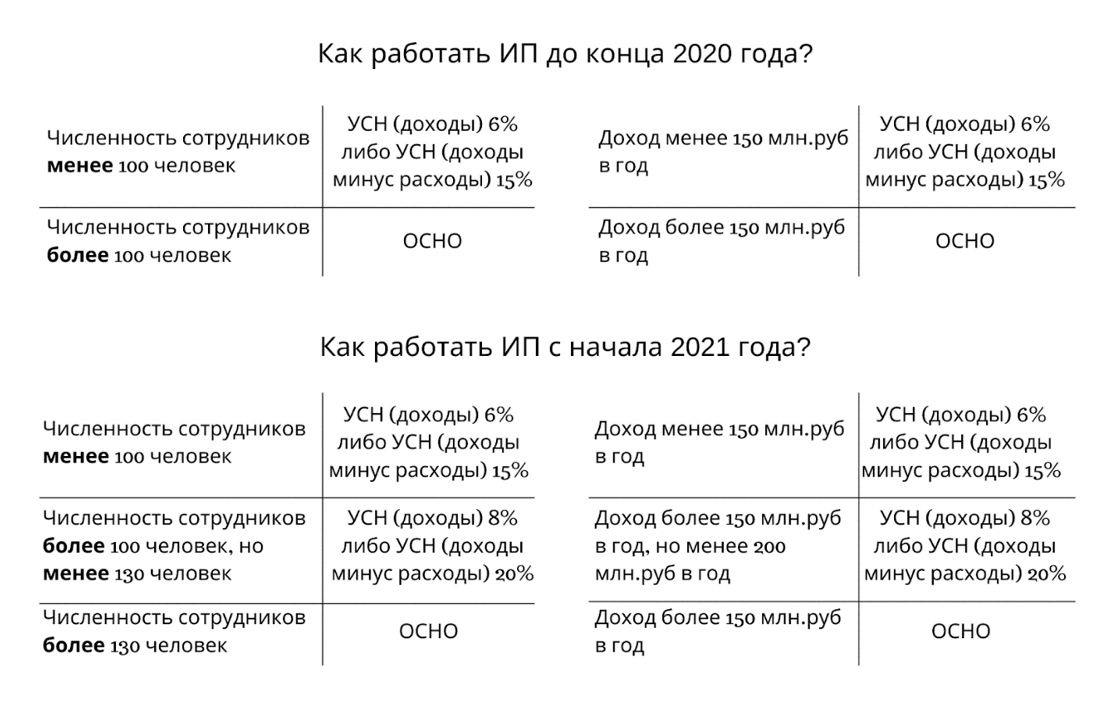

При применении УСН важно соблюдать лимиты. Остановимся на двух принципиально важных параметрах:

- доход не более 150 млн руб. в год;

- количество наемных сотрудников не более 100 человек.

Например, при превышении дохода даже на 1 рубль вы автоматически снимались с УСН и переводились на общую систему. При этом переход осуществлялся с того квартала, в котором возникло превышение (п. 4 ст. 346.13 НК РФ, подп. 15 п. 3 ст. 346.12 НК РФ). Переступили границу лимита 28 июня? Будьте добры пересчитать за второй квартал налоги так, будто работали на общей системе.

Вас может заинтересовать наш материал «Топ-10 главных законов для ИП»

Как будет? (с 1.01.2021 г.)

Закон несколько изменил лимиты, при превышении которых бизнес потеряет право на применение «упрощенки», а также ввел понятие переходного периода.

Новые лимиты, при превышении которых вы «слетите» с УСН:

- доход не более 200 млн руб. в год;

- количество наемных сотрудников — не более 130 человек.

А что грозит тем, у кого доходы между 150 и 200 млн руб. в год и/или число сотрудников между 100 и 130? Такие предприниматели «попадут» на повышенную ставку налога:

- с объектом налогообложения «доходы» — 8%

- с объектом налогообложения «доходы минус расходы» — 20%

Применять ее необходимо с того квартала, в котором наступило превышение по одному или нескольким параметрам.

ПРИНЯТО: НАЛОГОВЫЕ КАНИКУЛЫ ДЛЯ ИП НА УСН

Суть изменений: Право на получение налоговых каникул для ИП продлили до 01.01.2024 г. и добавили новый вид деятельности.

Нормативный документ: Федеральный закон от 31.07.2020 № 266-ФЗ

Налоговые каникулы для ИП на УСН - это возможность платить налог по ставке 0% в течение двух налоговых периодов с момента регистрации.

При каких условиях вы можете воспользоваться налоговыми каникулами?

- в вашем регионе принят закон о налоговых каникулах;

- вы зарегистрировали свой бизнес не раньше даты принятия соответствующего регионального закона;

- оказываете определенные виды услуг;

- доход от такого вида деятельности составляет не менее 70% всего дохода.

Новинка: предусмотрена возможность налоговых каникул для тех, кто осуществляет деятельность по предоставлению мест для временного проживания.

Каникулы действуют два налоговых периода. И если вы зарегистрировались как ИП в ноябре 2020 года, то налоговые каникулы вы получите на остаток 2020 года и на весь 2021 год.

НА РАССМОТРЕНИИ: ОТМЕНА ДЕКЛАРАЦИИ ДЛЯ УПРОЩЕНЦЕВ НА ДОХОДАХ

Суть планируемых изменений: введение новой системы налогообложения УСН «онлайн», при применении которой не нужно будет сдавать декларацию по УСН (применимо к объекту налогообложения «доходы»)

Нормативный документ: Законопроект № 875583-7 «О внесении изменений в главу 26-2 Налогового кодекса Российской Федерации».

Как сейчас?

Ежегодно все предприниматели, применяющие упрощенную систему налогообложения обязаны сдавать Декларацию по УСН (ст.346.23 гл.26.2 НК РФ). Кроме того, обязательно вести Книгу учета доходов и расходов (ст.346.24 гл.26.2 НК РФ) для правильного исчисления налоговой базы.

Какие изменения ожидаются?

Планируется создание новой системы налогообложения УСН Онлайн. Ее смогут применять те предприниматели, которые пользуются онлайн-кассой.

Налоговая будет самостоятельно исчислять сумму налога, в соответствии с данными, полученными от вашей кассы. Для предпринимателей должно все стать проще: нужно будет своевременно платить налог и, конечно, сверять суммы доходов, которые учтет налоговая.

Законопроект прошел пока только одно чтение. Будем надеяться, что его не отложат в долгий ящик и примут, как можно скорее.

ОТКРЫВАЕМ СЧЕТ ЗА 60 МИНУТ В УДОБНОМ ДЛЯ ВАС МЕСТЕ

Если вам понравилась наша статья, то, пожалуйста, поставьте лайк и подпишитесь на наш канал.

Статья была подготовлена для вас порталом Sovcom.pro