Казалось бы, какой вред бюджету может нанести порция кофе на вынос, бутылочка воды, чтобы взять с собой в дорогу, 100 рублей на карманные расходы ребёнку? Но, как оказалось, большинство людей незаметно для себя тратят на мелочи значительную часть своего личного или семейного бюджета.

Утром кажый второй сотрудник компании заходит в офис с бумажным стаканчиком кофе, в обед мы часто спускаемся в кафе… и незаметно для себя тратим приличные суммы денег. Как-то раз я решил посчитать, сколько в месяц я трачу на кофе и шоколадки – и сумма меня неприятно удивила. В результате я стал более осознанно относиться к своим спонтанным желаниям, а в компании предложил провести исследование покупательского поведения россиян. Мы решили узнать, насколько серьёзными могут быть спонтанные траты, с которыми каждый из нас сталкивается в повседневной жизни. Результаты исследования получились весьма любопытными.

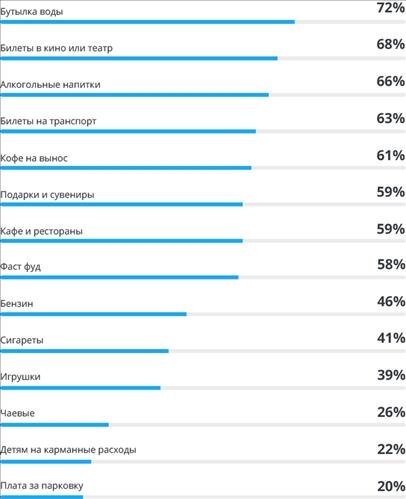

На что тратят деньги россияне?

Мы опросили жителей крупных городов старше 18 лет, которые активно пользуются банковскими картами, и узнали, как и на что они тратят деньги. Выяснилось, что среди самых популярных ежедневных трат россиян на первом месте – покупка маленькой бутылочки воды, а на втором – билеты в кино или театр. Часто деньги незаметно уходят на покупку алкогольных напитков, кофе на вынос и сигарет. Больше половины опрошенных ежедневно покупают билеты на транспорт, вместо того чтобы заранее оплатить проездной на месяц, спонтанно принимают решение купить подарок или сувенир близким, друзьям или коллегам. Многие регулярно оставляют небольшие суммы в кафе или покупают фаст-фуд, хотя культура оставлять чаевые в России ещё не до конца сформирована (только 26% отметили «чаевые» среди своих регулярных трат). Владельцы автомобилей регулярно тратятся на бензин, некоторые постоянно платят за парковку в городе.

Самые распространенные незаметные траты россиян:

На первый взгляд, повседневные спонтанные покупки стоят недорого: около 150 рублей за кофе, 350 рублей за билет в кино, 100 рублей – оставляем на чаевые. Однако, если попробовать рассчитать, во сколько эти расходы выливаются по итогам месяца, то эта сумма может достигать 20-30 тысяч рублей – для кого-то больше, для кого-то меньше. Как правило (и это подтвердило наше исследование), чем выше личный доход человека, тем больше денег он тратит на повседневные расходы и тем сложнее ему отказаться от каких-то конкретных предпочтений и привычек.

«Избежать нельзя контролировать»

Полностью избежать ежедневных мелких трат невозможно. И даже, наверное, нет смысла задаваться такой целью, особенно в реалиях интенсивной жизни большого города. Однако, если попробовать их контролировать, то можно достигнуть значительного прогресса в вопросе грамотного планирования бюджета.

Цифры говорят сами за себя: треть (31%) общих повседневных расходов приходится на незапланированные или необязательные траты, то есть те, которые можно было бы избежать. Более того, почти половина (43%) россиян вообще не отслеживает, сколько денег уходит на мелкие расходы.

Таким образом, если вы начнете контролировать свои повседневные расходы на регулярной основе и проведете минимальный анализ своих трат, то вы увидите, какие из расходов являются необязательными, а какие из них, действительно, жизненно важными для вас. По итогам анализа есть вероятность, что ваше финансовое поведение изменится.

Методы контроля

Контролировать свои расходы можно по-разному. Например, можно сохранять чеки после каждой покупки, а затем вести учёт тратам в записной книжке и по возможности классифицировать расходы по категориям (на практике весьма утомительное занятие). Кто-то по старинке, независимо от того, что получает зарплату на карточку, любит распределять наличные деньги по конвертам на различные нужды и на них же фиксировать доходы и расходы. Кто-то предпочитает вести табличку расходов в Excel.

И, наконец, самый современный и, на мой взгляд, самый удобный способ – контролировать траты с помощью смс, приходящих от банка, при условии, что вы пользуетесь картой каждый день. Во-первых, если у вас подключен такой сервис, то смс приходят в ту же минуту, когда вы совершаете покупку. Во-вторых, благодаря смс вы всегда можете вспомнить, на что потратили деньги. В-третьих, история покупок всегда у вас под рукой, и вы всегда можете ее проанализировать. Кроме того, при желании вы можете контролировать не только свои расходы, но и расходы членов своей семьи.

Если вы предпочитаете использовать карты в повседневной жизни, то в помощь к смс-информированию придет онлайн-банк в виде приложения, которое, вероятно, уже установлено у вас на телефоне. Приложения такого рода не только отображают движение средств на вашем счету, но также предоставляют информацию о курсе валют, предлагают оперативно оформить вклад или совершить необходимый платёж из любой точки мира.

Помимо онлайн-банков есть специализированные приложения для учёта финансов, которые также помогут вам следить за своими расходами, а самые технологичные из них за вас классифицируют ваши траты и, возможно, натолкнут на мысли о более оптимизированном расходовании личного бюджета.

Ещё полезно почитать

Топ-10 Android-приложений для контроля финансов

Контролировать расходы – не значит полностью отказаться от них. Но когда у вас всегда под рукой полная статистика того, сколько и на что вы уже потратили деньги в этом месяце, вам проще не поддаться соблазну и пройти мимо витрины с чем-то приятным, но ненужным.

Если вы в группе тех 43% россиян, которые вообще не отслеживают свои ежедневные траты, попробуйте дисциплинировать своё финансовое поведение хотя бы на месяц – к примеру, попробуйте оплачивать все мелочи с одной карты, а в конце месяца подведите итоги, как сделал я в свое время. Когда вы сможете наглядно увидеть, на что и сколько вы потратили, вам будет легко понять, насколько безболезненными являются эти расходы для вашего общего бюджета. Может быть, вы решите, что всё в порядке, и без угрызений совести продолжите тратиться на мелкие покупки – это нормальный результат. А может, как и я, поймёте, что получившуюся сумму можно потратить эффективнее, и измените свое потребительское поведение в будущем.