Коллекторы «в законе»

Из-за того, что в России всё больше и больше невозвращённых кредитов, на рынке услуг процветает такой вид деятельности как коллекторская, полностью скопированная со службы сборщиков долгов («collection» - сбор, собирание), которая практикуется в западных банках. А всё потому, что собственная служба по взысканию долгов для банков крайне затратна. И потому долги гораздо проще продать либо передать коллекторским агентствам для их истребования.

Деятельность коллекторских агентств регулируется:

1. ФЗ N353 «О потребительском кредите» от 21.12.2013 (ред. От 03.07.2016), на основании которого снимается вопрос о том, могут ли банки продавать коллекторам долги. Да, могут. Законом разрешается банкам передавать долги третьим лицам (цессия) либо временно уступать право востребования долга, но при этом сохраняя займ в своей собственности.

2. ФЗ N230, который регулирует права и обязанности коллекторов, чётко разъясняя их.

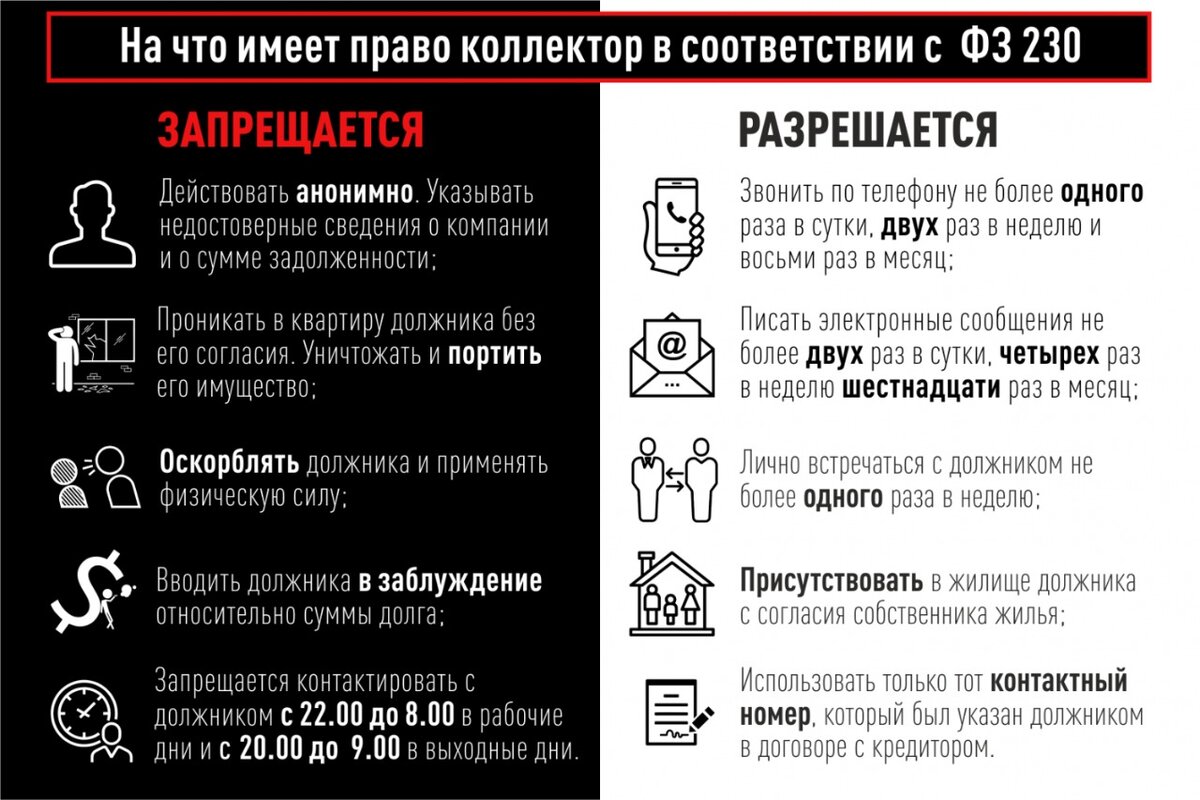

На что имеют право коллекторы (по условиям правовой базы обновлённой)

До того, как был принят закон 230-ФЗ, вся работа коллекторских агентств зависела исключительно от их личных представлений о том, как можно работать с должниками и регулировалась она УК РФ и КоАП. А поскольку простой народ почти безграмотен в правовом отношении, то и результаты по возвращению долгов (особенно проблемных) были просто фантастические, потому что методы применялись зачастую и уголовно наказуемые.

По новому же законодательству права коллекторов стали резко ограниченными:

1. Все коллекторы теперь обязаны быть зарегистрированы в Государственном реестре коллекторских компаний (ведёт реестр Федеральная служба судебных приставов - ФССП).

Чтобы не оказаться во взаимодействии с мошенниками, нужно быть крайне внимательными и требовать с людей, которые представляются коллекторами:

• оригинал кредитного договора;

• договор цессии;

• регистрационные документы коллекторского агентства, подлинность которых легко проверяется в реестре этих самых коллекторских агентств на сайте ФССП.

2. Законодательством запрещено совмещение двух видов деятельности одновременно:

выдачи микрозаймов и взыскания задолженностей по кредитам, но при этом МФО могут продавать свои долги коллекторам.

3. Коллекторские агентства не имеют право принимать на работу людей с судимостью.

4. Коллекторы крайне ограничены во взаимодействии с близкими родственниками должника.

Поскольку антиколлекторский закон очень сильно ограничил полномочия и права коллекторских агентств и резко сузил их возможности по взысканиям долгов, то это спровоцировало уход мелких представителей этой области финансовых услуг.

В следующей публикации речь пойдёт о том, могут ли коллекторы арестовывать счета и какие существуют правила при звонках должникам и их родственникам, как с эти бороться и кому жаловаться и чтобы не пропустить мои новые публикации, подписывайтесь на мой канал.

Друзья, если вам такого рода информация не только полезна, но и интересна, ставьте лайки, делайте репосты в социальных сетях – я стараюсь для вас)) Заходите, читайте, пишите комметарии – всегда есть возможность её обсудить.

Смотрите также:

Дефолт – 2020. Как выжить?

Повышайте свою финансовую грамотность, знайте свои права и обязанности, чтобы никто не мог вами манипулировать и использовать втёмную.

Будьте здоровы и берегите себя!