Не дает России покоя слава Соединенных Штатов.

Был у тех великий ипотечный кризис, а у нас еще ни разу не было!

Как обидно. И, похоже, кто-то очень хочет исправить данное недоразумение...

В следующем году ДОМ.РФ удвоит выпуск ипотечных ценных бумаг, доведя их объем до 1 трлн руб. Об этом в пятницу сообщил директор госкорпорации по взаимодействию с инвесторами Алексей Пудовкин. «У ДОМ.РФ на сегодняшний момент 21 выпуск ипотечных облигаций общим объемом 575 млрд руб., и уже в следующем году мы преодолеем планку в 1 трлн руб.», — дословно цитирует топ-менеджера пресс-служба госкорпорации.

https://erzrf.ru/news/v-sleduyushchem-godu-domrf-udvoit-vypusk-ipotechnykh-tsennykh-bumag-dovedya-ikh-obyem-do-1-trln-rub

Как работают ипотечные облигации?

Традиционная схема выдачи ипотеки предполагает, что банк привлекает под эти операции фондирование (чаще всего вклады населения). Сколько принесли денег в банки, столько же (примерно) выдается обратно в качестве кредитов. Но что делать, если желающих брать кредиты на покупку жилья больше чем средств вкладчиков? Тогда используется схема с ипотечными облигациями: вместо вкладов в качестве фондирования выступают облигации, обеспеченные самими ипотечными кредитами. Что, говоря прямо, не что иное, как финансовая пирамида, поскольку кредиты не обеспечены реальными сбережениями.

Замените в схеме выше «Инвесторы» на «Центробанк» (который выкупает эти бумаги за счет эмиссии) и вообще получите вечный двигатель.

Заемщики берут ипотечные кредиты, они поступают на баланс банка как активы, под них выпускаются ипотечные облигации (ИО), ИО продаются инвесторам (ЦБ), вырученные за них деньги поступают в тот же банк как пассивы, на которые можно выдавать новые ипотечные кредиты. При необходимости операцию можно повторять неограниченное количество раз, то есть выдавать ипотечные кредиты фактически из воздуха.

Помимо решения проблемы нехватки сбережений, секьютиризация (так называется выпуск ценных бумаг, обеспеченных пулом ипотечных кредитов) перераспределяет риск дефолтов с банка, который выдает кредит, на всю финансовую систему, тех самых инвесторов (читай, государство), что в теории позволяет банкам еще больше форсировать выдачу ипотеки.

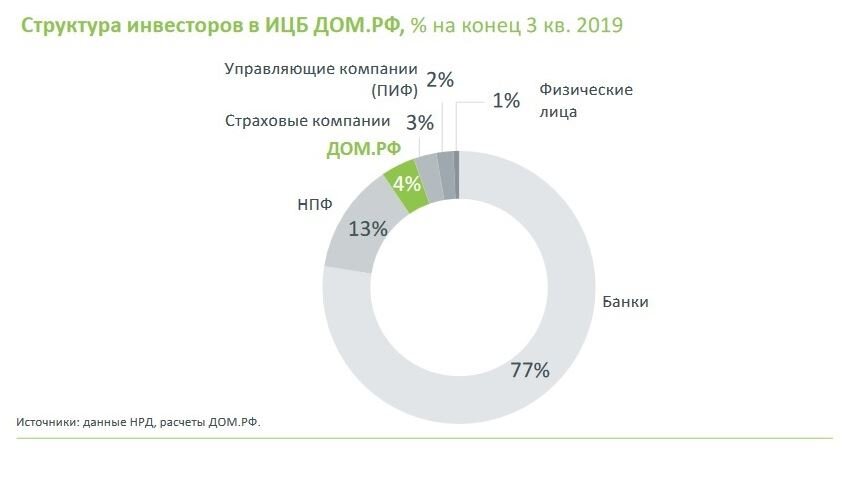

Возможно, в схеме с ИО не было бы такого уж криминала, если бы «инвесторы» были реальными физиками, покупающими облигации вместо открытия вкладов в банках. В этом случае правило «сбережения=инвестиции» не нарушалось бы. Но вы много слышали про людей, которые покупают такие деривативы? Вот и я не слышал. Реально «инвесторы» - это сами банки, которые и перепродают друг другу долги, а доля физиков ничтожна.

Спасает пока только то, что доля ИО от ипотечного портфеля в России 5%, то есть пока это еще не пирамида, а небольшая пирамидка, но планов, судя по заявлениям дом. рф, громадье.

Кстати, общий портфель ипотечных кредитов хотят довести до 12 трлн. в следующем году (сейчас около 9)... Дай только этим ребятам волю...

/////

Недвиномика – группа ВК

Последний Кризис – группа ВК