Оба технологических гиганта сейчас в немилости. Кто лучший кандидат на отскок?

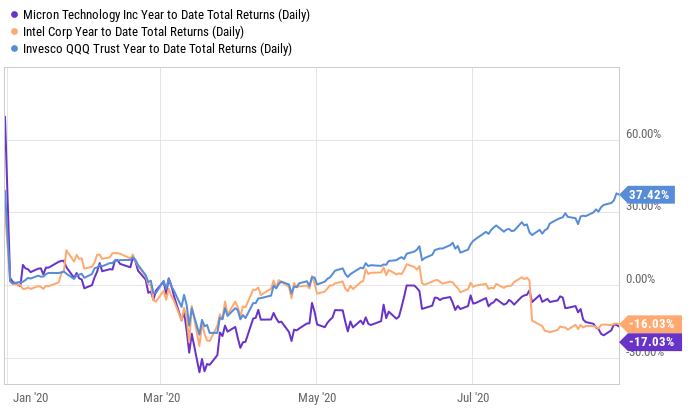

Два гиганта в мире технологического оборудования, Micron Technology (NASDAQ: MU) и Intel (NASDAQ: INTC), сегодня оказались в немилости у инвесторов, при этом каждый технолог в настоящее время торгуется по рыночной цене.

Это может показаться нелогичным, поскольку технологический сектор сейчас находится на подъеме. А с появлением искусственного интеллекта, облачных вычислений, 5G и Интернета вещей кажется маловероятным, что эти крупные полупроводниковые компании, обе из которых имеют хорошие перспективы, могли бы сегодня заключить плохие сделки.

Для инвесторов с противоположной ценностью, которые ищут дешевые акции на рынке, обе компании должны быть в верхней части вашего списка наблюдения. Но чтобы определить, какая покупка лучше, инвесторам необходимо понять причины их недавнего падения и то, может ли на самом деле быть разворот.

Встречный ветер для Micron

В этом году акции Intel и Micron снизились по разным причинам. Для Micron, это в целом "покупательская цена" на свои продукты памяти DRAM и флэш-накопители NAND, которые представляют собой компоненты, подобные товарным, которые можно найти во всех электронных устройствах. Таким образом, независимо от того, насколько велик спрос, если все основные производители памяти будут производить избыток, цены могут упасть, а прибыль Micron может пострадать.

На самом деле Micron переживает спад с тех пор, как в середине 2018 года разразилась торговая война между США и Китаем. Это избыточное предложение выглядело так, как будто оно превратилось в более сбалансированный рынок в начале 2019 года, когда разразился COVID-19. Тогда как в первом полугодии Micron испытала всплеск спроса, руководство недавно отметило, что ноябрьский квартал может оказаться немного легче, чем ожидалось, поскольку клиенты переваривают свои крупные покупки в первом полугодии.

Таким образом, рост цен Micron, похоже, был отложен на пару кварталов, поскольку инвесторы борются с перспективой очередного падения цен на память.

Проблемы Intel

Хотя продажи процессоров Intel в некоторой степени чувствительны к тем же факторам, что и микросхемы памяти Micron, процессоры Intel содержат более проприетарный дизайн микросхем и, следовательно, не так уязвимы к резким колебаниям средней цены продажи. Это традиционно делало прибыль Intel более стабильной, позволяя Intel выплачивать дивиденды, которые теперь составляют 2,7%.

Как и у Micron, у Intel было сильное первое полугодие, но это также привело к некоторому постепенному снижению во втором полугодии, поскольку покупатели переваривают крупные покупки чипов в первом полугодии.

Однако причиной падения Intel на 20% в июле было не просто более слабые прогнозы на второе полугодие, а, скорее, объявление о том, что выпуск нового 7-нм чипа будет отложен примерно на 12 месяцев относительно первоначальной цели компании. Теперь Intel планирует поставки первых 7-нм чипов к концу 2022 или началу 2023 года.

Intel уже уступила передовые технологии в области процессоров Advanced Micro Devices (NASDAQ: AMD) в конце 2018 года, когда она и производственный партнер Taiwan Semiconductor Manufacturing (NYSE: TSM) смогли опередить Intel, у которой есть собственное внутреннее производство. В гонке за свой 7-нм чип (эквивалент 10-нм Intel). Теперь, похоже, что преимущество AMD / TSM над Intel в ближайшие пару лет будет расти. Taiwan Semi уже планирует производить 5-нм чипы (эквивалент 7-нм Intel) до конца этого года, на два года раньше нового графика Intel.

Оба торгуются по заниженной стоимости.

Intel и Micron в этом году отстали от общего рынка и технологического сектора, но это не потому, что они были дорогими. Фактически, обе компании торгуются по чрезвычайно низким ценам.

Хотя Micron дешевле Intel по соотношению цены к балансовой стоимости, Intel дешевле по прибыли, исходя из средних ожиданий этого и следующего года. С другой стороны, Micron, согласно прогнозам, улучшит свои показатели в этом году, поскольку цикл памяти улучшится в следующем году, тогда как в следующем году прогнозируется снижение доходов Intel.

Склоняясь к Micron

Уловка между выбором возможностей создания стоимости акций и избеганием ловушек стоимости заключается в том, чтобы выяснить, находится ли бизнес в циклическом (краткосрочном) или долгосрочном спаде. Что касается Intel, я просто не уверен, сможет ли она развернуться достаточно быстро, чтобы догнать AMD в течение следующих нескольких лет. В противном случае Intel может потерять значительную долю рынка не только ПК, но и важнейшего центра обработки данных, где Intel в настоящее время занимает огромную долю рынка, превышающую 90%. Таким образом, если AMD удастся сохранить лидерство, Intel сможет увидеть падение этой доли рынка процессоров для центров обработки данных, а вместе с ней и ее доходы и прибыль.

С другой стороны, я ожидаю, что текущая минимальная прибыль Micron улучшится в течение следующих нескольких лет. В ответ на спрос на воздушный карман во второй половине недавно появилось сообщение, что все крупные производители DRAM сокращают капитальные затраты в 2020 году - это происходит второй год подряд.

Поскольку поставщики сокращают производство и восстанавливают спрос из-за телефонов 5G с большим количеством DRAM, серверов искусственного интеллекта и увеличения количества промышленных и автомобильных микросхем, я ожидаю, что 2021 год будет лучшим годом для Micron, чем для Intel, поскольку последняя борется с трудностями. чтобы восстановить свои позиции против AMD. Поскольку Micron имеет дело с циклической проблемой, а Intel может иметь дело с долгосрочной, Micron мне сейчас кажется лучшим кандидатом на восстановление.