Недавно я писал о том, что сейчас самое выгодное время брать кредит:

- низкая ставка ЦБ

- падающий рубль

- потребительский бум

Но главное не просто взять кредит, а взять его правильно. Дам советы, как экономист и маркетолог, как я брал кредиты:

Сравнение ставок

Обязательно сравните ставки в нескольких банках. Да, может в вашем зарплатном банке и платить проще и кредит уже одобрен, однако на длинной дистанции пара процентов могут обернуться десятками тысяч рублей переплаты.

В данный момент (осень 2020 года) я считаю хорошей ставку 10-13% на потребительский нецелевой необеспеченный кредит.

Ваш банк дает вам под более низкий процент? Стойте! Прочитайте пункты ниже.

Аннуитетный платеж - проверка на калькуляторе

Запомните раз и навсегда - не верьте кредитным калькуляторам на сайте банка. Там будут вшиты доп. платеи и страховки.

Банки пользуются тем, что аннуитетная формула достаточно сложная и не каждый даже в Excel сможет правильно расчитать ежемесяный платеж, а значит слепо поверит банку.

Давайте проверим. Правильно ли здесь расчитан платеж или нет?

Ответ: это правильный расчет. Я проверил на независимом сайте с калькулятором - например, на таком (автор не связан с сайтом и никак не зарабатывает на нем, но пользуется им сам).

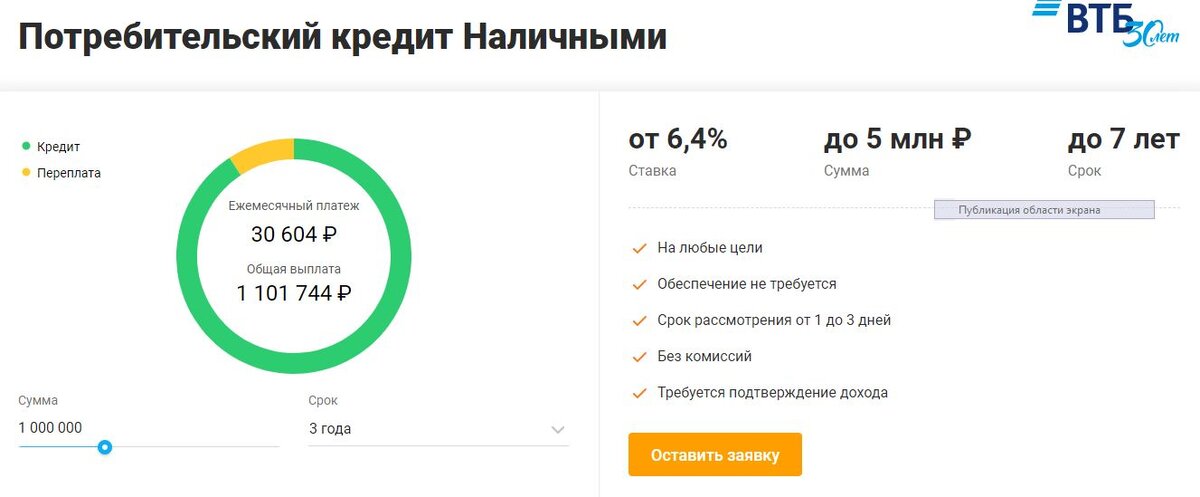

Стоп... ВТБ дает денги под 6.4% и даже расчет правильный? Где подвох? Давайте взглянем на еще один калькулятор на сайте банка.

Ставка всего на 1.5% выше, а платеж выше почти на 4 тысячи.

Давайте проверим на независимом калькуляторе:

Платеж при ставке 7.99% годовых должен быть 31 332 рубля. Остальные 2142 руб. вы платите за финансовую защиту/страховку жизни или что там вам навязал банк.

В примере ВТБ просто расчет без нее. С ней ставка будет не 6.4%, а на 4-5% годовых выше. И вам придется все равно платить больше.

Страхование жизни - зачем?

Страхование жизни - оно нужно не вам, а банку в первую очередь. Этим банк страхует свои риски, а не ваши.

Если с вами вдруг что-то случится, банк получит возмещение и свалит. А за страховку платите вы.

Согласитесь, что это не справедливо, однако банк попытается вам впарить эту страховку и даже пригрозить, что ставка увеличится (на те же 4-5-6% годовых).

Так выгодно ли брать страховку или платить по повышенной ставке?

Банк будет настаивать, что страховка жизни вам совершенно необходима, но давайте считать:

- Страховку можно вернуть. Есть такой период охлаждения в 2 недели по закону. Но банк сразу же пересчитает вам ставку - наверняка этот пункт есть в договоре. И все будет как если бы вы отказались от нее до взятия кредита.

- Возврат страховки потребует от вас сил и времени. Многие банки засовывают в договор пункты по которым с вам все равно взыщут сумму. Что-то доказывать - это лишние силы и время.

- Если не вернуть страховку сразу, отказаться от нее не выйдет. Вы как бы взяли в долг больше процентов на 15 (условно 5% от суммы кредита умножаем на 3 года), оплатили ими страховку и вам все равно придется сумму всю возвращать.

- Если вы не взяли страховку, у вас платеж будет таким же, однако при досрочном погашении вы значительно быстрее снизите платеж, так как у вас быстрее уменьшится сумма основного долга.

Поэтому не дайте банку себя обмануть! Просто говорите, что страховка не нужна и вы готовы платить по повышенной ставке. Вы удивитесь результату, так как скорее всего, платеж будет все же меньше, чем с ней.

Если понравился пост, ставьте лайк!

Напишите в комментариях, о чем еще написать при взаимодействии с банками и финансовыми организациями.