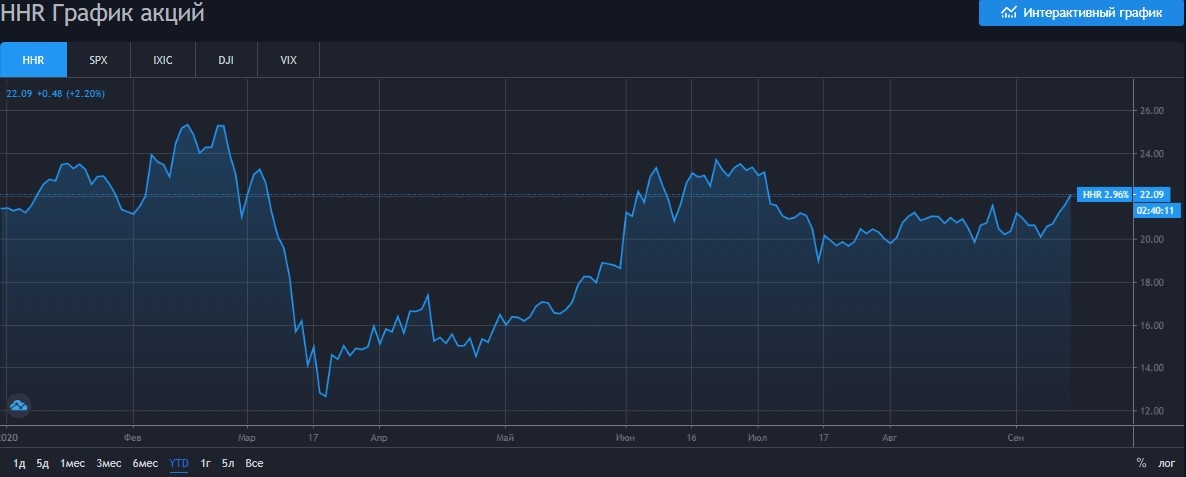

👨🏫Продолжим традицию обсуждать бумаги отдельных эмитентов. Поводом в этот раз стали сообщения о том, что hh.ru (HHR) собирается провести вторичный листинг на Московской бирже до конца года.

☝ Напомню немного предысторию. Сервис по поиску работы и работников HeadHunter в буквальном переводе звучит как "охотник за головами", принятое на западе название рекрутинга. Он стал единственной российской компанией, вышедшей на IPO в 2019. Так пока единственным и остался. Листинг на бирже, пусть и вторичный - это всегда драйвер для котировок. По недавним размещениям Mail.ru и Петропавловска мы знаем, что они в результате растут. Есть, конечно, и другие причины для их роста (ралли в золоте и хайп на IT), но ускорение всё же очевидно. Выходя на биржу в России после IPO на Nasdaq, хх.ру получает новый приток ликвидности от домашних инвесторов, которым сервис и его бренд хорошо знакомы.

❓В чём сила ©, и в чём потенциальные минусы депозитарных расписок Хедхантера?

🔺Это крупнейший в СНГ игрок в отрасли, ближайшим конкурентам типа SuperJob или Avito до него далеко. Сервис для студентов Career.ru тоже принадлежит hh.ru. По одним данным, сайт занимает третье, по другим - второе место в мире по рекрутинговому трафику после гиганта Indeed.com.

🔺Конкуренты в России есть, но ситуация не сравнима с жесточайшей конкуренцией на Западе. После блокировки в РФ соцсети для профессионалов LinkedIn (2016), hh бесплатно достались самые квалифицированные клиенты с хорошим средним чеком.

🔺Сильная сторона - экономия на операционных издержках. Хедхантер - это не отдел кадров, а IT-платформа на основе искусственного интеллекта. Основная маржа - от корпоративных подписок и доступа к базе резюме.

🔺Выручка растёт 5 лет подряд, а менеджмент обещает рост на 20-30% и дальше. В кризисном 2 квартале 2020 hh показал чистую прибыль 239 млн руб., рентабельность — 15.6%. Низкий долг, платят дивиденды 2,45% к цене расписки.

🔺Бизнесу прочат рост благодаря увеличению доли онлайн-рекрутинга относительно старых методов поиска "по своим", "от иваниваныча" и т.п. Идёт и экспансия в регионы, где такими услугами ещё недавно почти не пользовались.

😏Всё это здорово, но на чём Хедхантер будет (если будет) расти дальше?

🔻Проблемы могут возникнуть даже у успешной компании. Во 2 квартале выручка впервые упала на 19%. EBITDA - почти на треть.

🔻Слабое место онлайн-ректрутеров - взломы баз. Помимо прямых потерь, это ещё и штрафы за утечку персональных данных.

🔻Опасность исходит от молодых стартапов, которые предлагают не только искать работу, но и сразу обучать, а плату вычитать потом из з/п.

🔎Одним словом, интересный кейс, пока наблюдаю за ним с забора. Пишите, что думаете по перспективам эмитента, тем более что многие знают его услуги на практике.