Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями из мира недвижимости. Приятного чтения!

Продолжается еженедельная рубрика "Читательский Вторник". Суть в том, что берется комментарий из статьи и дается аргументированный ответ. Сегодня выбор пал на:

Дело в том, что на канале много рассказывал о том, почему лично сам у своей ипотеки снижаю срок и в чем весь замысел. Давайте рассмотрим на реальных цифрах.

Ответ на комментарий

На самом деле выбор стратегии досрочного погашения зависит от цели заемщика. Кому-то важно погасить быстрее и он вносит досрочные платежи на сокращение срока. Для другого важнее ежемесячно платить меньше.

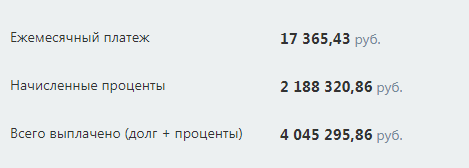

Важное влияние оказывает и условия кредита. Ниже показана 20-ти летняя ипотека:

По таким пропорциям делятся первые платежи:

О чем это говорит? В начале срока длинного кредита, вы рассчитываемся по процентам. При аннуитетных платежах это нормально.

Имело ли смысл досрочкой снижать величину платежа? А давайте посчитаем на реальных цифрах, пример 2019-ого года:

В таком случае за 2019г. (напомню, начал гасить только с июля) я бы снизил платеж на 686 рублей. Согласитесь, пока это погоду не сыграет.

На практике, я все клал на снижение срока. И снизил срок на 19 месяцев. Лично мне кажется, что полтора года ценнее, чем 686 рублей.

Данная картина за 6 месяцев 2019г. Пусть даже с учетом инфляции, но во втором случае мы экономим 321 053 рубля на переплатах. В первом - 84 746 и 686 рублей на ежемесячном платеже. Риск теперь кажется другим, верно?

Лично в моем случае, снижать платеж нужно тогда, когда доля процентов и самого долга сравняются. Такой момент произойдет после прохождения первой трети срока кредита. Именно поэтому сейчас снижаю именно его, чтобы прийти к этой точке, а потом пользоваться обоими типами погашения.

С другой стороны. Повторюсь, выбор стратегии - личный выбор заемщика. В данной статье приведен личный пример 20-ти летнего кредита. У вас все может быть иначе, поэтому не поленитесь достать калькулятор и спрогнозировать ситуацию под себя.

Да пребудет с вами вычет!