Была у меня ипотека, в которой я являлась созаемщиком, а квартира была оформлена на заемщика. Пути-дороги с заемщиком разошлись и возникла необходимость переоформить квартиру на меня.

Зеленый банк два раза отказывал в смене основного заемщика, переоформить квартиру никак не получалось.

В 2019 году заемщик женился и мне надо было срочно переоформить квартиру, пока на нее ни у кого не возникло никаких прав ввиду продолжающихся платежей по ипотеке (ипотеку платила я, но на счет заемщика, он переводил на ипотечный счет).

В то время у этого всем известного банка появилась возможность менять заемщика и переоформлять объект, но для этого требовался какой-то бесконечно длинный список документов и манипуляций.

К тому моменту я немного рассчиталась с остальными кредитами, которые также достались мне в наследство от тех отношений. Насмотревшись рекламы о низких процентных ставках по кредитам, решила попробовать взять простой потребительский кредит на 730 тысяч в качестве рефинансирования имеющейся ипотеки.

Отправила заявки в 10-15 банков. На выдачу такого кредита оказались согласны только ВТБ и Промсвязьбанк (ПСБ). Но оба эти банка предлагали рефинансировать не одну только ипотеку, а сразу два имеющихся у меня кредита: ипотеку и потребительский кредит Банка «Левобережный». По тому потребительскому кредиту мне оставалось платить всего год, там был низкий процент и проценты были уже выплачены, по сути, оставался только основной долг, поэтому рефинансировать этот кредит на больший срок под больший процент не хотелось. Но других вариантов никто не предлагал.

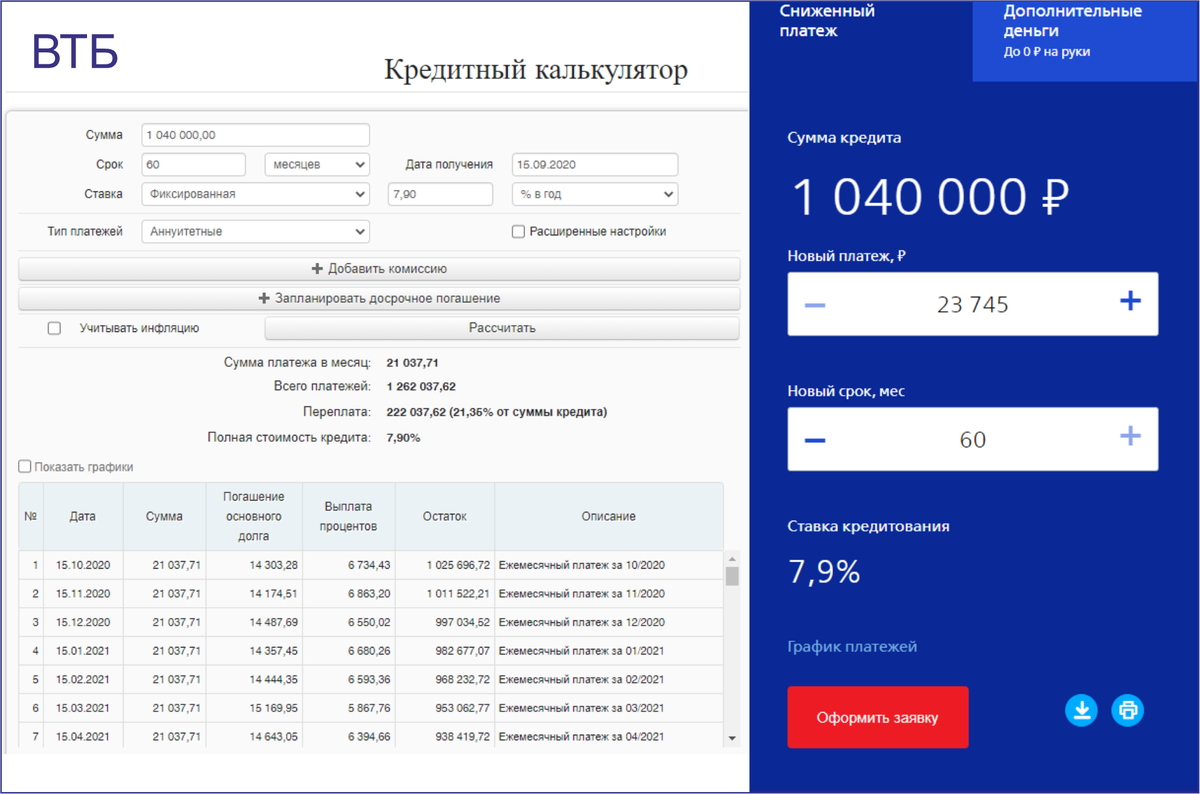

Причем у ВТБ была относительно невысокая процентная ставка – 11,2%, но кредитов без грабительских, не возвращаемых страховок у них не бывает. Они предлагали кредит 1 040 000 рублей, из них 730 000 – на ипотеку, 150 000 – на потребительский кредит, а 160 000 – страховка, платеж почти 23 000, на 60 мес. Переплата около 500 000 (но 160 тысяч за страховку никак не вернуть).

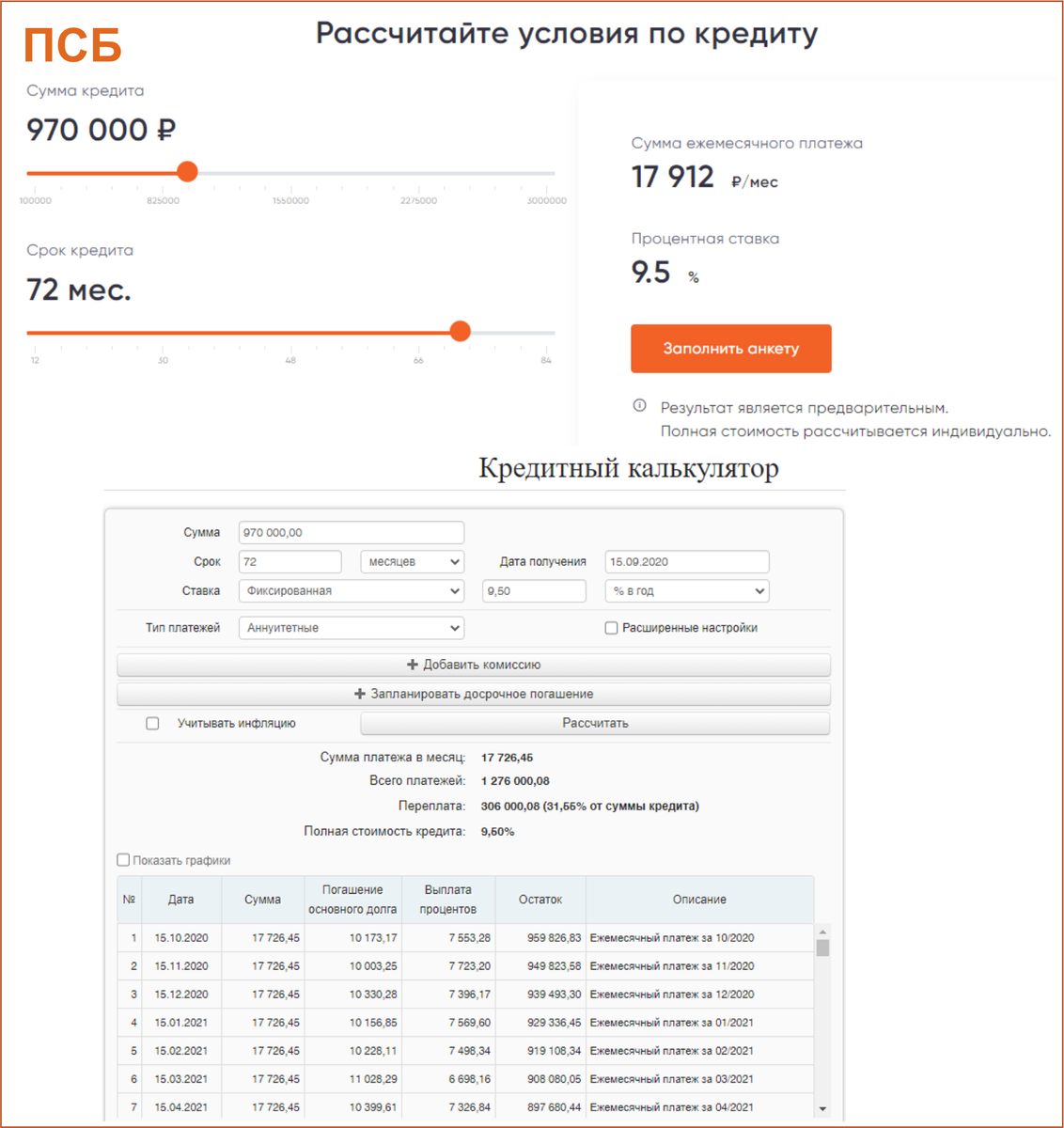

Промсвязьбанк предложил кредит без страховки под 18,9% годовых: 920 000 рублей, платеж почти 21 500, на 72 месяца. Суммы они брали по данным бюро кредитных историй, где информация якобы запаздывала месяца на три, поэтому суммы на каждый кредит давали больше, чем оставалось платить на самом деле. Ну а что, удобно – можно больше процентов с клиента поиметь, выдавая бо’льшую сумму. Переплата получалась 680 000.

Так как страховка, которую нельзя вернуть, меня вообще никак не радует по причине того, что кредиты я стараюсь гасить досрочно, то пришлось выбирать ПСБ.

Мне позвонили с их московского головного офиса, сказали, что кредит одобрен, можно приезжать.

До конца года оставалось 20 дней, а я хотела быстрее успеть оформить куплю-продажу, чтобы получить вычет за заканчивающийся год, положить его на этот кредит и уменьшить платеж.

Когда я приехала в отделение, там девочка вкрадчиво так спросила: а вам когда из Москвы звонили, сказали, что условия немного изменились и все-таки будет страховка 50 000. Я ответила, что мне такого не говорили. Но она так убедительно сказала, что только на таких условиях дадут кредит.

Я уже настроилась успеть переоформить квартиру до конца года, поэтому пришлось соглашаться. Подумала: сразу же после оформления напишу заявление на возврат денег.

Когда она подсовывала мне бумаги по страхованию и красочно мне это страхование рекламировала, я увидела, что это инвестиционное страхование на три года, каждый год надо вносить по 50000. Если последующие годы по 50000 вносить не будешь, то первые 50000 потеряешь. Если все внесешь, то вернешь деньги по концу срока страхования.

Итого сумма кредита стала 970 000, а платеж 22600.

Подписала все бумаги. Девочка начала переводить деньги. На потребительский кредит перевела нормально, а с ипотекой то ли случайно, то ли специально что-то "накосячила", и деньги не пришли. В общем, эта замечательная (для банка) сотрудница произвела впечатление какой-то восточной сказочницы.

По телефону Москва мне сказала, что можно приехать в любое отделение и деньги переведут повторно без комиссии, так как это их ошибка.

Потратила деньги на такси, приехала в ближайшее к моей работе отделение, но там вдруг выяснилось, что повторно они вообще перевести не могут, ни с комиссией, ни без, наличкой тоже дать не могут, потому что у них в кассе нет столько налички. Надо ехать в центральное отделение, где переведут повторно и, скорее всего, с комиссией, или переводить из личного кабинета самостоятельно с комиссией.

Я была на них зла, время шло, мне еще надо было успеть подать документы в Росреестр. Перевела сама с комиссией. Итого выбросила 300 – на такси, 1500 – на комиссию.

А первый платеж в этом банке оказался вообще крутой – просто одни проценты. То есть ты ни на рубль не уменьшаешь долг, просто с тебя непонятно за что берут проценты, и в следующем месяце повторно на ту же полную сумму опять начисляют проценты.

Сразу же написала заявление на возврат денег по навязанной мне страховке. Пришлось еще идти на почту отправлять в Москву, в нашем городе филиала этой страховой нет. Но там сотрудники по телефону были предельно вежливы, сразу сказали, что нужно прислать, и деньги вернулись довольно быстро.

Право собственности успела зарегистрировать до конца года.

В итоге, по этому большому кредиту мне удалось существенно уменьшить долг и платеж, внеся на досрочное погашение к первому платежу возврат страховки, свои небольшие накопления, остатки, которые мне излишне выдали по этому кредиту, а к следующему платежу – возврат налога (налоговая в январе 2020 года рассматривала декларации на возврат НДФЛ очень быстро).

К августу платеж стал 16 200, остаток долга – 650 000, оставалось платить 61 месяц. В августе я рефинансировала этот кредит в своем зарплатном банке под 9,9% годовых, но пришлось покупать страховку за 10 000. Таким образом, кредит составил 660 000 рублей на 60 месяцев, платеж стал чуть меньше 14 000. Переплата составит 179 000 + 10 000 за страховку.

Итак, в ПСБ взяла 970 000, платеж 22 600 до января 2026 года. Переплата должна была составить 680 000.

Всего выплатила: основной долг – 330 400, проценты – 86 800.

Несмотря на отсутствие так рекламируемых по телевидению низких процентных ставок, за счет рефинансирования все же удалось сэкономить на процентах около 400 тысяч рублей.