Вообще, в русском языке это слово неточно передает смысл нерастраченных денег. Экономия у нас больше ассоциируется с поиском дешевых продуктов, самых низких цен, оптовыми закупками ради снижения цены. А ведь есть еще процесс сохранения денег, когда расходы отсутствуют, или просто от доходов остались, когда все необходимое уже куплено, и расходы оказались меньше доходов.

Вот я и пристраиваю сохраненные за месяц деньги. Хотя и пытаюсь по-своему экономить.

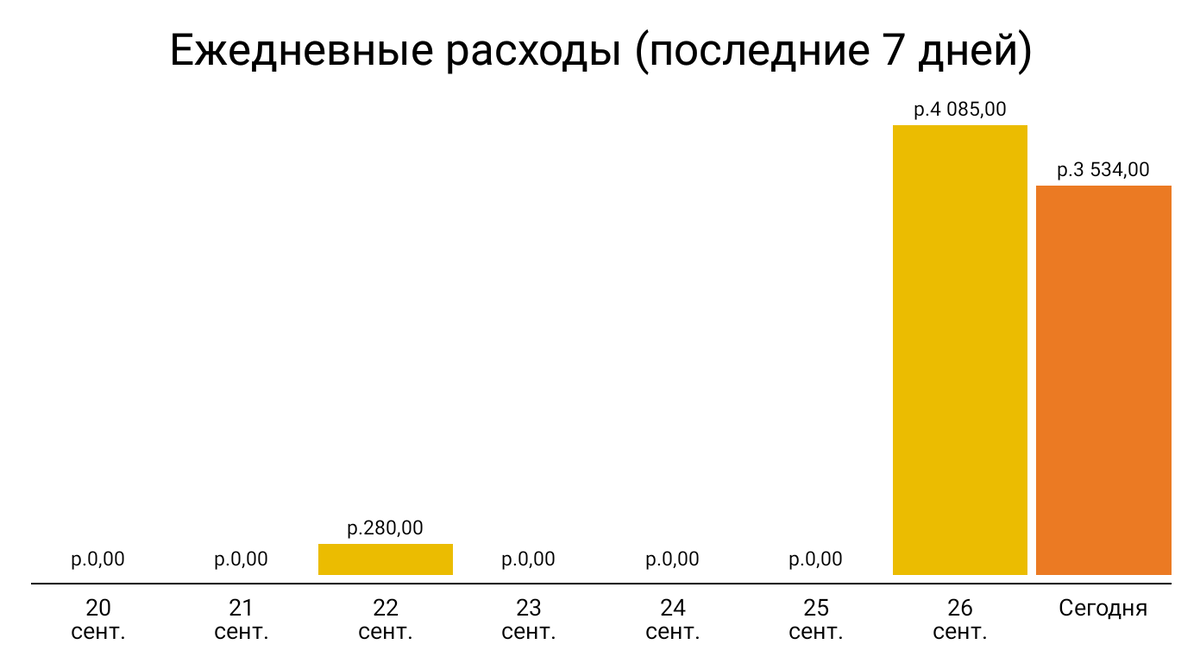

За 10 дней до конца месяца я надеялась сохранить в сентябре 20000-23000 рублей. 3000 я заложила на покупку продуктов по акции Карусель. Но "не шмогла я, не шмогла". И воспользовалась еще одной акцией от Перекрестка с МТС Cashback: 10%. А у них тоже минимум 3000 для бесплатной доставки. Плюс еда в кафе, оплата метро. В итоге растратила кучу денег:

Еще ожидается поступление кэшбэка от ВТБ, но они не торопятся теперь с вознаграждениями. Если раньше выплачивали 26-28 числа, то теперь - до конца месяца. Никак не дождусь. И это будет небольшая сумма за август, рублей 300. Поэтому спешу подвести итоги по накоплениям. Да и на неделе ожидается много работы.

Итак, в идеале мне эту цифру в готовом виде должно показать приложение, в котором я веду учет доходов и расходов:

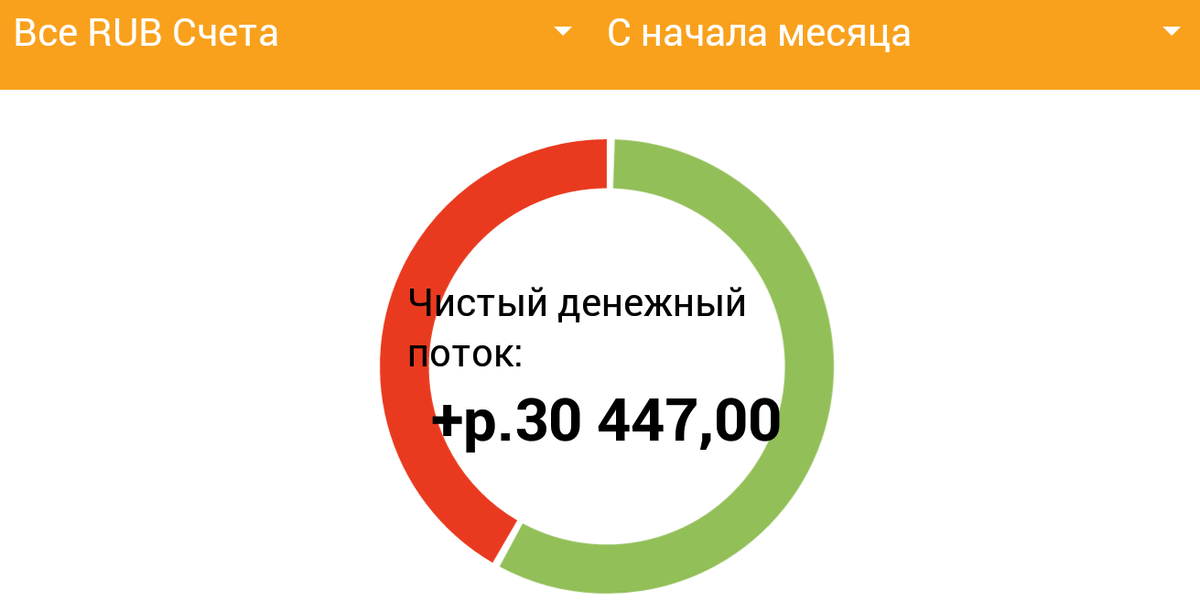

Ах, как было бы хорошо, если бы у меня оставалось столько денег! Но у меня столько не остается. Дело в том, что здесь не показан платеж по кредиту.

Я его не ввожу как расход, потому что он всю картину расходов портит. Особенно нелогично платежи по кредиткам было вводить, когда я сначала платила кредиткой за товары и услуги, записывала в расход, а потом те же суммы еще раз записывать как выплату по кредиту, кредитке. Ну и он идет самой большой суммой и отображается во всех отчетах на первом месте. Да ну его!

И в результате мне приходится его отнимать. Кроме того, здесь наоборот учтен платеж в стоматологию. А он идет не из доходов за этот месяц. И его нужно прибавить.

Таким образом у меня в остатке за месяц получилось примерно 16000 рублей на сегодня. Как же мне их распределить на хранение?

Я не могу быть уверена, что они не понадобятся мне в ближайшие дни. Но и сохранить их хочется подольше.

Я сейчас не рассматриваю вариант с инвестициями. Я считаю, что у меня нет лишних денег на это. Мне нужна банальная подушка безопасности. Сколько? Когда накоплю, тогда мне станет понятно: хватит. Поэтому пока я ставлю себе задачу копить. Хотя бы по чуть-чуть. Главное, чтобы каждый месяц деньги оставались.

Тогда что взять за ориентир? Что нам рекомендуют в статьях о накоплениях, когда денег нет?

- Откладывать определенный процент от доходов ежемесячно.

- Накопить сумму на непредвиденные расходы. Я ее понимаю в пределах дохода за один месяц.

- Накопить подушку на несколько месяцев жизни со своими привычными расходами.

О, это очень большая и мягкая подушка! Я бы ее для себя разделила на два подвида: жизнь с выплатой кредита и жизнь без выплаты кредита.

- Копить в трех валютах.

- Откладывать на отдельный счет, с которого трудно достать.

Первые три пункта требуют копить последовательно. Совет копить в трех валютах отчасти устарел. А отдельный счет я вижу необходимым для достаточно больших сумм, которых у меня пока нет. Поэтому я приспосабливаю эти рекомендации под себя.

Более того, я не могу накапливать последовательно. У меня терпения не хватает. Я хочу все и сразу! И попробую делать все и сразу.

По первому пункту я уже писала:

Почему я не могу тупо следовать правилу Сначала заплати себе

Поэтому мои установки для накопления такие:

- Сколько осталось по факту за месяц, столько и добавляю в накопления.

- Минимальную сумму я хочу накопить дома наличными.

То есть, эта сумма должна выполнять иную задачу, чем покупка холодильника в случае поломки. Моя сумма должна работать на безопасность по-другому: иметь деньги, когда ты отрезан от банка и интернета.

3. Большую подушку хочу копить в банке.

Это логично, так сохраннее и можно проценты получать. Но в каком именно? Это вопрос. Проще всего копить в зарплатном банке. А выгоднее всего - в том банке, в котором больше процент на остаток.

Какие проценты на накопительных счетах моих банков сейчас?

ВТБ - 4,5% (с опцией Сбережения - 5,5%, но мне пока гораздо выгоднее опция Заемщик, сума кредита гораздо больше суммы сбережений), а с 4го месяца будет 4% (у меня - с ноября)

Райффайзен - 4% на минимальный остаток (есть 5% для новых клиентов, но начиная с 6го месяца. Ничего себе "новый клиент"!),

Альфабанк - 3,5% (была акция 6%, но только 2 месяца для новых клиентов).

Банк Хоум Кредит с Пользой - 3%, как указано в новых тарифах:

Польза прислала привет об изменении тарифов и заставляет меня пересматривать планы

Получается, что на настоящий момент мне выгоднее накапливать большую и мягкую подушку в моем зарплатном банке ВТБ. Повезло так повезло!

Придется снова чуть-чуть пошевелиться и вернуть часть денег с Пользы на ВТБ и с Пользы же перекинуть на расходы на Альфа и на Райффайзен. Не люблю я этого, путаница начинается, потому что на расходы идут деньги из накоплений, а на накопления - из зарплаты. Учитывать сложнее.

4. Накапливать в трех валютах, RUR EUR USD

Но нужно подумать. В рублях удобно накапливать и в любой момент расходовать, не теряя на разнице в обменном курсе. В рублях можно получать проценты на остаток на счете. А счета в евро и долларах ни для того, ни для другого не годятся. Тогда зачем они?

А вот они-то и выполнят функцию того места, откуда трудно достать и потратить. А поскольку проценты на них не начисляются, то все же это не должно быть основными валютами для накоплений. То есть, это будет то, что называется заначкой.

Теперь нужно выбрать банки, в которых будут накапливаться евро и доллары. Здесь такие принципы для выбора: должен быть валютный счет, отношения с банком должны быть на продолжительный срок, и обменный курс должен быть более выгодным.

У меня основные банки долгие годы - это ВТБ и Альфа. Остальные для меня новые, и, возможно, ненадолго.

Для Альфабанка у меня есть идея. Идея - вообще может послужить хорошей движущей силой.

В нем у меня есть кредитная карта в евро. Я ее не закрываю, она удобна для поездок в Европу. Но пользоваться ею невозможно, в долги я залезать не хочу, а выплачивать придется не известно по какому курсу. Поэтому есть идея накопить на евровом счете сумму, равную кредитному лимиту этой карты. И только после этого использовать. Сумма большая, копить параллельно с кредитом придется долго. Что ж, я никуда ехать пока не тороплюсь.

Ну и еще один всем известный принцип хочу применить: Не хранить все яйца в одной корзине.

Поэтому в Альфа - евро, в ВТБ - доллары. Тем более, что в ВТБ у меня есть долларовая дебетовая карта для поездок. Все чудесно разложилось по полочкам.

Рубли тоже надо бы разделить. Но тоже нужна идея! Пока действовали другие тарифы для Пользы и временная акция в Альфа, я перевела на эти счета часть денег. Так что частично уже разделила. А теперь буду ждать новой идеи. Когда появится, тогда снова разделю. А пока все в рублях - на счет ВТБ.

И вот в соответствии со всеми этими установками, которые я для себя зафиксировала, мне нужно распределить оставшиеся в этом месяце 16000 рублей по кучкам:

- Наличными дома

- Сбережения в ВТБ

- USD в ВТБ

- EUR В Альфа

И один вопрос на всех и каждого: Сколько?

Между прочим, 16000 прекрасно делится на 4! Но нет. Есть еще пятый претендент на свою долю - кредит! А именно - частично досрочное погашение. Как все желания учесть, если сумма может быть и вовсе 10000, а то и меньше?

Я уже составляла когда-то такую таблицу. Она находится в том же файле, где и планирование доходов и расходов. Так что долго искать не придется. Только потом денег резко не стало. Сейчас самое время к ней вернуться!

В ней все зависит от моего желания или не желания в этом месяце сделать частичное досрочное погашение. (Такое желание есть всегда, но далеко не всегда есть на это деньги). Также можно задать и обязательную сумму по другому назначению. Можно пролистать:

И вот, наконец, результат этого месяца:

Частичное досрочное погашение = 0.

Наличными дома = 4000 руб.

Сбережения в ВТБ = 4000 руб.

USD в ВТБ = 50 USD (округлю по случаю возобновления)

EUR В Альфа = 43 EUR.

Неплохо для начала. Но я понимаю, что это результат стечения обстоятельств именно в этом месяце: выплата зарплаты полностью, мое решение не покупать пока одежду, отсутствие необходимости пока покупать проездной, отказ от досрочного погашения кредита. В следующем месяце все может быть вовсе не так радужно и не так равнозначно по суммам. Скорее всего, больше пойдет на рублевый счет, ведь я планирую подвести итоги первого года после рефинансирования кредита.

Близится-близится время подвести итоги первого года выхода из кредитного ада

А одним из итогов должен быть вывод о размерах подушек безопасности. На сколько их хватит, достаточно ли активно они копятся, что нужно изменить.

Все. Пора исполнять свое решение.