AT&T - это высококачественная компания с выплатой дивидендов голубым фишкам, на которую вы можете рассчитывать.

AT&T в настоящее время торгуется всего по $ 27,87 и доходностью 7,46%. Это безумный выход. Нет причин, по которым AT&T должна уступать так мало.

Всего пару лет назад все еще считалось, что такая доходность предназначена только для компаний, которые могут сократить свои дивиденды. Не для таких компаний, как AT&T.

На самом деле, я считаю, что AT&T будет торговать по справедливой цене при доходности 5,5%. Я считаю, что это выгодная сделка, когда доходность составляет не менее 6%.

Само собой разумеется, что с доходностью 7,5% я в игре.

Нет причин, по которым AT&T должна торговать на 35% ниже справедливой стоимости. Эта статья объяснит, почему я считаю, что акции AT&T являются наиболее ценными.

Наши оценки MAD дают T показатель дивидендной силы 93 и показатель силы акций 71.

Я считаю, что дивидендные инвесторы должны покупать T по этим ценам. Рынок неправильный.

По обычаю, я изучу дивидендный профиль акций, прежде чем рассматривать их потенциал для увеличения капитала.

Причина, по которой мы структурируем наши статьи таким образом, заключается в том, чтобы сначала проверить акции как хорошие дивидендные инвестиции. Как инвесторы в дивиденды, это то, о чем мы заботимся. Как только это будет сделано, мы оценим ценность инвестиций, исходя из стоимости, динамики и качества.

Дивидендная сила

Наша концепция дивидендной силы включает два аспекта, о которых инвестору следует заботиться при анализе дивидендных акций:

- Безопасны ли дивиденды (безопасность дивидендов)?

- Является ли потенциал роста дивидендов привлекательным по сравнению с его текущей доходностью (дивидендным потенциалом)?

Еще раз, заказ преднамеренный. Сначала мы анализируем надежность дивидендов, чтобы убедиться, что мы инвестируем только в компании с безопасными дивидендными акциями. Только после этого мы проверяем, хороший ли дивидендный потенциал. Подробнее о дивидендном потенциале читайте в нашей статье о том, как навсегда уйти на пенсию с дивидендами.

Дивидендная безопасность

AT&T имеет коэффициент выплат 128%. Выглядит плохо, правда? Коэффициент выплат хуже, чем у 85% акций, выплачивающих дивиденды! Но все не так уж и плохо.

Причина, по которой это не так уж плохо, заключается в том, что дивиденды выплачиваются из денежных потоков, а не из прибыли. Где вы видите коэффициент дивидендов в отчете о прибылях и убытках? Вы этого не сделаете. Это потому, что дивиденды - это движение наличных денег, тогда как прибыль включает множество неденежных статей. Для T его неденежное обесценение и амортизация нематериальных активов составили более 3,3x дивидендов. Опять же, это не денежный уход из компании.

«Выплаченные дивиденды» отображается как статья отчета о движении денежных средств. И T выплачивает только 34% своего операционного денежного потока в качестве дивидендов. Конечно, T очень капиталоемкий. Когда вы смотрите на свободный денежный поток, T выплачивает 83% его в качестве дивидендов.

Другими словами, T может позволить себе свои дивиденды.

Как вы можете видеть на диаграмме и в таблице выше, T стабильно работает. коэффициенты выплат по денежному потоку и свободному денежному потоку за последние 5 лет.

Кроме того, T имеет коэффициент покрытия процентов 2,9x, что лучше, чем у 44% акций. Такой уровень охвата, хотя и не очень высокий, но далеко не так плох, как утверждают многие.

К тому же менеджмент десятилетиями увеличивал дивиденды. Не годы, десятилетия. 36 лет, если быть точным. Позвольте сказать вам одно: дивиденды никуда не денутся.

У руководства есть воля и преданность делу, чтобы сохранить дивиденды. И компания генерирует достаточно денег для выплаты дивидендов.

Когда у вас есть эти два элемента, вы получаете безопасные дивиденды.

Дивидендный потенциал

AT&T имеет дивидендную доходность 7,46%, что выше, чем у 89% дивидендных акций. Это включает в себя все безумные дивидендные акции, которые не могут позволить себе свои дивиденды. Сюда входят акции, не имеющие четкой дивидендной политики. Тем не менее, T предлагает доходность, равную доходности самых прибыльных акций на рынке.

В своей последней статье « Продавать, продавать, продавать: почему, когда и как » Сэм собрал эти графики, которые показывают дивиденд T относительно его исторического диапазона доходности.

Половину времени за последние десять лет (голубой и светло-розовый) T составлял от 5,2% до 6% со средним значением 5,5%.

И для T этот диапазон, я считаю, очень справедлив: он становится перегретым, когда доходность составляет около 5%, и недооценивается, когда доходность превышает 6%. Все, что находится между ними, честно.

И дивидендная доходность 5,5% действительно была бы справедливой с учетом перспектив роста дивидендов.

Дивиденды выросли на 2% за последние 12 месяцев, что соответствует среднему росту дивидендов компании за 5 лет на 2%.

Можно ожидать, что T в обозримом будущем будет увеличивать дивиденды такими темпами. Повышение цены на 0,01 доллара один раз в год, скорее всего, не изменится.

Это делает T справедливой инвестицией, когда она приносит доход 5,5%. Но дает 7,46%, почти на 2% больше! При такой доходности дивиденды T просто фантастические.

Просто подумайте: если рынок не признает, что T недооценен, что эта доходность абсурдна, и решает, что доходность 7,46% является справедливой для T, вы все равно захотите инвестировать.

Если вы реинвестируете дивиденды каждый год с такой доходностью, и дивиденды будут расти на 2% в год, инвестиции в размере 10 000 долларов принесут 1729 долларов дивидендов в год. У вас также будет T на сумму $ 23 000 (в основном благодаря реинвестированию дивидендов).

Приведенная выше диаграмма иллюстрирует это. Оранжевая полоса показывает дивиденды от первоначально вложенных 10 тысяч долларов, желтая - дивиденды от реинвестирования дивидендов.

T обладает феноменальной дивидендной силой.

Сводка по дивидендам

T имеет рейтинг дивидендной силы 93/100. На самом деле это не удивительно: дивиденды надежны и хорошо покрываются, и это подтверждается десятилетиями истории. Доходность безумная и предлагает прекрасную возможность дивидендным инвесторам.

Сила запасов

Одно возражение, которое я часто слышу, предлагая инвестировать в T, заключается в том, что в нем нет прироста капитала.

И если вы платите справедливую цену за T (когда доходность составляет от 5,2% до 6%), это может быть правдой. Но, как мы рассмотрим в разделах о стоимости, импульсе и качестве, при текущих ценах этого больше не будет.

Ценность

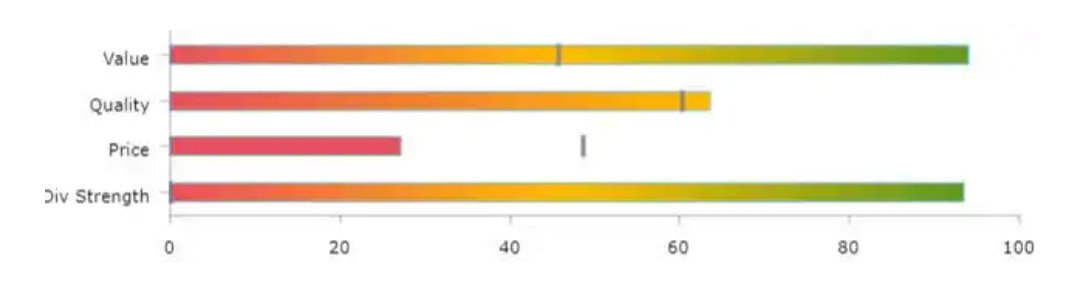

- T имеет коэффициент P / E 17,20x.

- P / S 1,14x

- P / CFO 4,52x

- Дивидендная доходность 7,46%

- Доходность выкупа 2,49%

- Доходность акционеров 9,95%.

Согласно этим значениям, T более недооценена, чем 94% акций, что невероятно. Конечно, программа обратного выкупа была приостановлена, но особого влияния это не оказало.

T торгуется с очень маленьким коэффициентом своего операционного денежного потока и, конечно же, предлагает такую огромную доходность. Оценка стабильной акции, такой как T, с использованием дивидендной доходности в качестве ориентира предполагает, что она может быть недооценена на целых 35%. Наша оценка ценности обычно подтверждает это.

Оценка ценности: 94/100

Импульс

AT&T торгуется на уровне $ 27,87 и упала на -7,87% за последние 3 месяца, выросла на 4,11% за последние 6 месяцев, но остается на -25,88% за последние 12 месяцев.

Акции сильно отстали от S&P 500 ( SPY ).

Это дает T лучшую динамику, чем только 27% акций, что очень тревожно. T - отстающий на этом рынке. Это означает, что рынок не признает T как достойное вложение в текущих условиях.

T может быть сколь угодно недооценен, если рынку все равно, цена никуда не денется. Я говорю это, потому что обычно избегаю инвестирования с индексом импульса ниже 30, если только мы не имеем дело с всепогодными дивидендными акциями , И я считаю, что рынок ошибается.

Я считаю, что здесь так и есть. Тем не менее, рынку может потребоваться много времени, чтобы это оценить. Будьте готовы на некоторое время к медлительности.

Оценка импульса: 27/100

Качество

T имеет передаточное число 1,8, что лучше, чем у 44% акций. Обязательства компании оставались неизменными в течение последних 12 месяцев. Операционный денежный поток компании может покрыть 12,5% обязательств, что соответствует среднему показателю запасов в США.

Каждый доллар активов приносит 0,3 доллара дохода, что лучше, чем 37% акций. Это дает 6,2% рентабельности собственного капитала, что лучше, чем 59% акций.

T ежегодно обесценивает 155,6% своих капитальных затрат, что лучше, чем 60% запасов. T имеет отношение общей суммы начислений к активам -9,5%, что лучше, чем у 49% компаний. Эти коэффициенты предполагают, что качество T лучше, чем у 64% акций США.

На самом деле это не та история, которую рассказывает биржевой график, поэтому я считаю, что рынок ошибается.

Людям, которые беспокоятся о долгах Т, не стоит. T - высококачественная компания, успешно работающая в сложных условиях.

Показатель качества: 64/100

Резюме силы запаса

При объединении различных факторов профиля акций мы получаем оценку силы акций 71/100, что обнадеживает. Качество и оценка акций делают их привлекательными, но ужасающая динамика предполагает, что не все согласны. Я достаточно убежден, чтобы навсегда оставить это в Интернете: рынок ошибается насчет T.

Вывод

Имея рейтинг дивидендной силы 93 и акции 71, AT&T во многих отношениях является акцией максимальной стоимости и, я считаю, отличным дополнением к любому дивидендному портфелю по текущим ценам.

Хотя я не ожидаю значительного прироста капитала в ближайшее время, я не удивлюсь в какой-то момент в следующие 5 лет, если инвестиции в T вырастут на 35%, не говоря уже о том, что вам заплатят 7,5%, чтобы подождать. Я считаю, что это делает его акцией максимальной стоимости.