Северный поток-2 – это большой проект Газпрома. Он направлен на диверсификацию поставок и, по утверждению Газпрома, на удовлетворение растущего спроса на газ в Европе. Вокруг проекта сейчас негативный новостной фон из-за американского влияния на его строительство.

Мы решили разобраться с экономической сущностью этого проекта и его инвестиционной составляющей. О наших прикидках по экономии Газпрома и мыслях по влиянию проекта на стоимость акций компании читайте в посте.

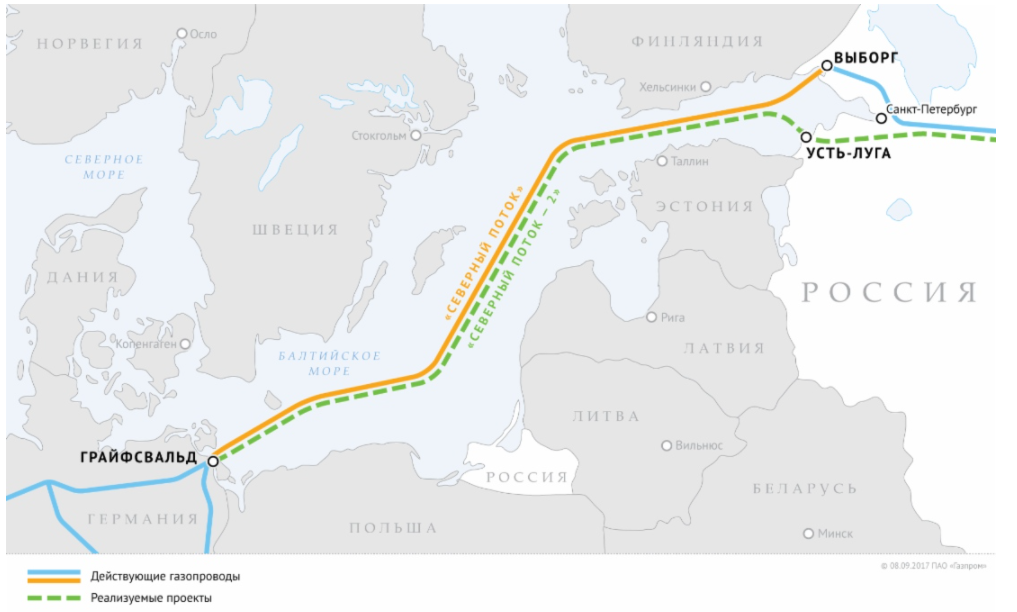

По техническим характеристикам проект действительно масштабный

Северный поток-2 - это второй газопровод по дну Балтийского моря. Его протяженность по морскому дну составляет ~1200 км.

Предполагаемая мощность прокачки газа по трубам проекта ~55 млрд куб. м. (около пятой части годовой прокачки в страны дальнего зарубежья)

На текущий момент завершенность Северного потока-2 составляет ~94%.

Карта проекта

Источник: gazprom.ru

Экономический смысл – строительство замены украинскому транзиту

Менеджмент Газпрома утверждает, что Северный поток-2 призван в 1.5-2 раза снизить транспортные расходы компании в сравнении с транзитом через Центральный коридор.

Сравнение длины Северного и Центрального коридоров

Посчитаем экономику транзита газа через Украину и через Северный поток-2

Транспортные расходы на транспортировку складываются из нескольких множителей:

Сравнивая транзит через Украину и Северный поток-2, последний выигрывает в:

- Меньшем расстоянии: путь прокачки через Северный поток-2 в 2 раза короче Центрального коридора;

- Меньшем тарифе: последние цифры по установленному тарифу с Украиной ~2,66$ в сравнении с установленной стоимостью за прокачку газа по СП-2 ~2,1 $.

Посчитаем, сколько выиграет Газпром от этого проекта в год.

ПОДПИСАТЬСЯХОЧЕШЬ УЗНАВАТЬ О РЫНКЕ БОЛЬШЕ ПОЛЕЗНОГО?

Получай топ 5 статей каждые 3 дня

Что мы знаем:

- Тариф через Украину ~2,66 $ за 1 тыс. куб. м. на 100 км, Северный поток ~2,1$ за 1 тыс. куб. м. на 100 км;

- Расстояние ~ 6400 км через Украину (в т.ч. длина ГТС Украины 1192 км), прокачка через Северный поток ~3100 км.;

- Новый договор с Украиной предполагает прокачку 225 млрд куб. м. за 5 лет или в среднем ~45 млрд куб.м. В действительности, по новому контракту Газпром должен прокачать 65 млрд куб. м. в 2020 г. и по 40 млрд куб. м. в оставшиеся 4 года в режиме «качай или плати». Строго говоря, это неизбежные траты Газпрома, поэтому, становится ограничением в маневренности по направлениям прокачки для компании. Для простоты расчета по будущей экономии берется средняя цифра;

- Средний курс доллара: 70 руб. за 1 $;

Произведем расчеты и получим следующие результаты:

- Расходы на транспортировку через Украину: 7,7$ млрд или 536 млрд руб.;

- Расходы на транспортировку по Северному потоку-2: 3,0$ млрд или 205 млрд руб.

Северный поток-2 - это существенная экономия на транзите

После полученных расчетов видим, что проект Северный поток-2 это колоссальная экономия в 330 млрд руб. при переносе прокачивающих мощностей с Центрального коридора на Северный поток-2.

Однако в Европейском Союзе были приняты так называемые «третий энергетический пакет» и «газовая директива» в его составе. По своему содержанию эти документы ограничивают влияние крупных поставщиков энергоносителей, позволяя заполнять свои транспортные мощности собственным газом лишь на 50%. Остальные 50% должны быть заполнены углеводородами третьих сторон.

Поэтому доступный объем сокращений через ГТС Украины до ~50% или около 22,5-25 млрд куб. м. в год. Следовательно, экономия по Северному потоку может составить ~2,0-2,3$ млрд или ~140-160 млрд руб. при EBITDA Газпрома за 2019 г. в 1860 млрд руб. это ~8% от показателя.

Более того, Северный поток-2 – это проект Газпрома. Поэтому деньги за этот проект будет частично получать сам Газпром в виде дивидендов. При маржинальности проекта в 15% и выплате на дивиденды себе 50% от чистой прибыли за 20 лет Газпром вытащит дивидендами из проекта ~4,4$ млрд или 310 млрд руб. (или 15 млрд руб. ежегодно).

Резюме

Мы видим, что реализация Северного Потока-2 станет позитивом для акций Газпрома. Новый газопровод позволит экономить на транзите через Украину, а также, зарабатывать дополнительный кэш на услугах по транспортировке газа для третьих сторон.

Однако перенос сроков по запуску Северного Потока-2 не означает негатива для акций Газпрома. Отсутствие газопровода не вредит стоимости бизнеса. Пролонгация строительства сохраняет текущий статус-кво для компании, а не «съедает» его.

Экономия по транзиту и дивиденд с транспортировки газа третьих сторон добавит ~165 млрд руб. к EBITDA компании. С учетом налогов, это грубо 130 млрд руб. к чистой прибыли и базе выплат на дивиденды (5,5 руб. дополнительных дивидендов или около 36% от див. доходности по итогам 2019 г.)

Наша оценка «газового гиганта» не включает в себя Северный поток-2 и эффект от его экономии, но все же дает апсайд выше 220 руб. за 1 акцию Газпрома.