Друзья, я вновь приветствую постоянных читателей и гостей моего канала, всех, кому интересны экономические процессы, происходящие не только в нашей стране в целом, но и в нашей жизни в частности – это полезно и познавательно.

В прошлой публикации я писал о том, что есть такое Центробанк России и чем он занимается. Одной из функций ЦБ является надзор за всеми кредитно-финансовыми организациями – и вот об этом я и хочу сегодня рассказать вам, потому что есть достаточно много людей, которых некоторые конторы из этой сферы, мягко говоря, обижают. Особенно это касается деятельности МФО (микрофинансовых организаций).

Итак, как можно подать жалобу на МФО или банк, нужно ли это делать вообще и что делать, если Центробанк проигнорировал вашу жалобу.

На что именно можно пожаловаться в Центробанк

Центробанк РФ – это очень важная часть государственного аппарата и потому подавать жалобы туда можно только по очень веским причинам. И чтобы вашу жалобу, в принципе, начали рассматривать, это должно быть какое-либо весьма серьёзное попрание ваших прав либо со стороны юридического лица, либо, что ещё серьёзнее, со стороны физического лица – иначе Центробанк просто погрязнет в мелких разбирательствах, что скажется на качестве исполнения его основных обязанностей.

Поскольку ЦБ РФ следит за деятельностью в кредитно-финансовой сфере, то и жалобу можно подать на следующие организации:

1. Банки (включая ВТБ и Сбербанк).

2. МФО (микрофинансовые организации) – наиболее частый объект жалоб и разбирательств, рекордно нарушающий законодательство России.

3. НПФ (негосударственные пенсионные фонды).

4. Страховые компании.

5. Трастовые и инвестиционные компании, паевые фонды.

6. Кредитные и прочие организации, мало-мальски занимающиеся услугами в кредитно-финансовой сфере.

7. Ломбарды любой направленности (ювелирные украшения, техника, автомобили и пр.).

Итак, повторюсь: причины подачи такой жалобы должны быть крайне вескими (со значительными нарушениями ваших прав), как-то:

1. Если вы попросили банк предоставить вам услугу, которая законодательно закреплена, а банк напрямую отказал в этом, либо просто молча ничего не сделал, спустив на тормозах.

2. Если вам навязывают платные услуги, которые необязательны, например, при получении потребительских кредитов (услуги по страхованию жизни). Банк тем паче не может отказать вам в выдаче займа из-за нежелания клиента подписывать дополнительный договор на платные услуги, которые вам не нужны. Только нужно иметь в виду, что банки имеют право вообще не кредитовать, причём без объяснения мотива, поэтому будет весьма сложно доказать Центробанку, что банк действует неправомерно в отношении вас.

3. Если банк грубо нарушает ваши права:

· пользуясь деньгами на ваших счетах (без вашего письменного согласия);

· изменяя условия размещения вкладов или условия кредитования в одностороннем порядке, если только этот пункт не был прописан в Договоре обслуживания.

4. Если нарушается Федеральный закон «о персональных данных» (ФЗ-152).

5. Если нарушается закон о банковской тайне, когда банк раскрывает коммерческие и финансовые сведения о клиентах.

6. Если банк вторгается в вашу личную жизнь, когда коллекторы МФО или банка беспокоят сон своими ночными звонками.

7. Когда банк переуступает право требования долга без согласия клиента (заверенного и в письменной форме).

Так что, причин хватает, но в кредитно-финансовых организациях не олигофрены сидят, у них там целые армии юристов на хороших зарплатах трудятся и успешно отрабатывают их, так что действуют они зачастую хитро и грамотно, используя все возможные лазейки отечественной юриспруденции для законного облапошивания людей.

Именно поэтому желательно перед тем, как обратиться с жалобой в Центробанк, проконсультироваться у грамотного специалиста (в идеале – вашего знакомого), иначе через несколько месяцев вполне можно получить ответ из ЦБ РФ о том, что заявление не было рассмотрено по каким-либо причинам (чаще всего из-за недостаточной аргументации).

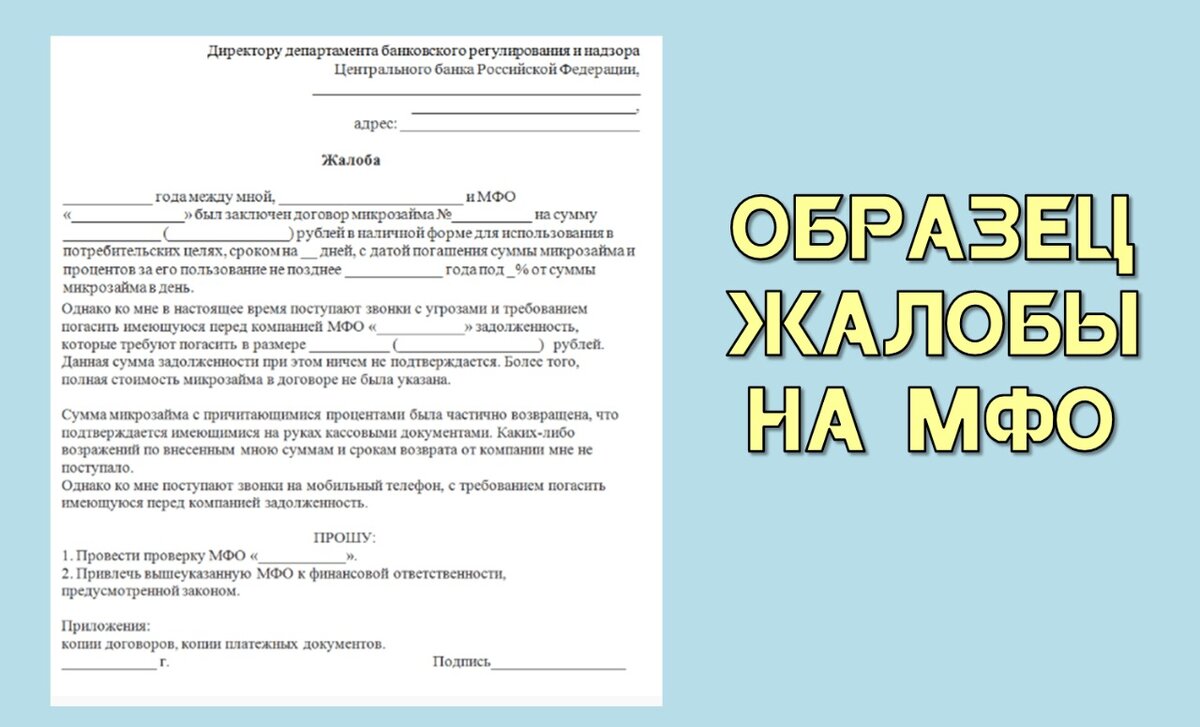

В какой форме и какого содержания должна быть жалоба на МФО или банк

Единой формы нет, главное здесь – это обязательное содержание следующих сведений:

1. В «шапке» - наименование организации, в которую направляется письмо с её почтовым и юридическим адресами.

2. Наименование организации (юридическое), на которое подаётся жалоба.

3. Дата и время обращения в МФО или банк и адрес подразделения, где были нарушены ваши права, а также должность и ФИО клерка, который это себе позволил.

4. Подробно описать в основном тексте документа (без ошибок!!)проблему, можно без ссылок и указаний на статьи ГК РФ, КоАП РФ и пр., то есть писать допускается в произвольной форме. Но если вы всё-таки хотите, чтобы вашу жалобу удовлетворили, лучше всего попранные статьи указать.

5. В последней части жалобы нужно обозначить, что вы хотите получить от МФО или банка-обидчика в результате разбирательств(после разрешения конфликта):

· выплаты;

· возврат денежных средств;

· наказание банка или МФО в целом или конкретного клерка в частности и пр.

Имейте в виду, что вопросы о возмещении убытков Центробанк будет решать исходя не из запросов клиентов по жалобам, а по степени правонарушений.

6. В конце нужно обязательно указать, какой вариант получения ответа предпочтителен для вас – либо электронным письмом (указать e-mail), либо заказным письмом по Почте России (указать домашний адрес с почтовым индексом). А также в обоих вариантах указать номер мобильного телефона.

Как именно можно подать жалобу

1. Через интернет. Правда, Центробанк не очень радостно рассматривает жалобы, поступающие через интернет из-за огромного количества несодержательных заявлений, а также из-за возможного обмана в контексте предоставления поддельных документов в электронном виде.

Для подачи заявления посредством интернета необходимо перейти на официальный сайт Центробанка и следовать по навигатору (если нужна подробная инструкция, дайте знать в личном сообщении, я её вам отправлю).

Только нужно будет запастись терпением, потому что рассмотрение будет долгим.

2. Через Почту России. Чтобы быстро получить ответ – это самый лучший способ.

Заказное письмо нужно отправить по адресу: 107016, г. Москва, ул. Неглинная, дом 12 (это адрес Центробанка России).

Кроме самого заявления нужно вложить пакет документов, который поддерживает вашу точку зрения в конфликте: договор с МФО или банком, платёжные квитанции и чеки (они подтвердят регулярность платежей, например), графики платежей и т.п.

3. Иные способы.

· По горячей линии Центробанка РФ в круглосуточном режиме и бесплатно с российских номеров по телефону: 8-800-250-40-72.

· По факсу +7-495-621-64-65.

· Ну, и на всякий случай - лично в ЦБ РФ по адресу: г. Москва, Сандуновский переулок, дом 3, строение 1. Хотя вашу жалобу здесь могут и не принять, это здание, где просто трудятся сотрудники Центробанка и оно не для приёма граждан.

Сроки рассмотрения

Для рассмотрения существует единый срок и он абсолютно не зависит от способа подачи заявления:

1. 7 (семь) рабочих дней для обычных жалоб (при незначительных нарушениях со стороны МФО или банка).

2. 30 (тридцать) календарных дней для жалоб в связи с преступлениями или серьёзными правонарушениями.

Важно! Нужно понимать, что Центробанк – это не карательная организация и потому он либо выдаёт предупреждение, либо при многочисленных нарушениях прав клиентов – может аннулировать лицензию.

Для того, чтобы в полной мере добиться справедливости, обращаться нужно в структуры с карательными функциями:

· в правоохранительные органы и прокуратуру– если затронута сфера экономических преступлений, махинаций и мошенничества;

· в ФАС России (Федеральную Антимонопольную службу) – если затронута сфера неправомерного повышения процентных ставок и тарифов.

· также принимаются жалобы на кредитно-финансовые структуры в Роскомнадзоре, Росфинмониторинге и Роспотребнадзоре.

Итог. Прерогатива Центробанка России - общий контроль и макроэкономические задачи и потому, чтобы получить практический результат по жалобе (выплата, возмещение), тогда лучше всего обратиться в суд или прокуратуру. Причём, основания должны быть крайне серьёзными для подачи такого иска.

Друзья, если вам эта информация была не только полезна, но и интересна, ставьте лайки, делайте репосты в социальных сетях – я стараюсь для вас)) И чтобы не пропустить мои новые публикации, подписывайтесь на мой канал. На нём подобная информация публикуется ежедневно и есть возможность её обсудить.

Повышайте свою финансовую грамотность, чтобы, как минимум, понимать, что происходит с нашими сбережениями и, как максимум, влиять на эти процессы.

Спасибо, что являетесь читателями моего канала!