После многомесячной эпопеи Аргентина таки завершила реструктуризацию своих облигаций путем обмена старых бумаг на новые.

Непростая экономическая ситуация в Аргентине наложилась на пандемию ковид19 и последовавший общемировой экономический спад.

Процесс реструктуризации я подробно описывал в своем блоге:

Напомню, что по первоначальному плану Аргентина предполагала представить новые условия по публичному долгу на второй неделе марта и подписать реструктуризацию на четвертой неделе марта.

В итоге условия были объявлены только во второй половине апреля с условием подачи заявления до 7 мая.

С первого раза подавляющее число кредиторов отклонили предложения. Начались нудные переговоры по изменению условий, и в итоге с 4-й попытки в августе 2020 года кредиторы и должник пришли к общему знаменателю. А на днях в соответствии с условиями обмена в депозитарии были списаны старые облигации и зачислены новые. Реструктуризацию можно считать завершенной. Облигации не обменяло только где-то 1% держателей, в основном розничные инвесторы из Европы.

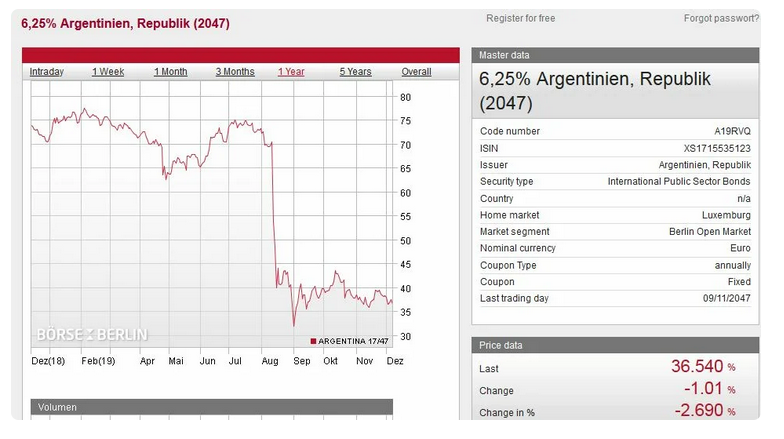

Посмотрим как двигался процесс переговоров и что в итоге получили кредиторы. Так как облигаций довольно много, я буду описывать предложения по выпуску в евро ISIN XS1715535123 с купоном 6.25% и погашением в 2047 году, который я и купил в декабре 2019 года по 38% от номинала:

Как видно, держателям предлагались к обмену новые облигации с дисконтом в 5% с погашением или в 2036 или 2047 годах на выбор.

Вот как предложение выглядело в корпоративном действии от НРД:

Ниже в цитате сообщения из SWIFT от Euroclear Bank S.A./N. были прописаны условия новых облигаций:

THE NEW EURO 2036 BONDS WILL:.-MATURE ON 15NOV2036,:70E::ADTX//.-ACCRUE INTEREST AT THE FOLLOWINGANNUAL RATES:FROM AND INCLUDING 15NOV2022 TO BUTEXCLUDING 15NOV2025: 0.5 PCTFROM AND INCLUDING 15NOV2025 TO BUTEXCLUDING 15NOV2027: 2 PCTFROMAND INCLUDING 15NOV2027 TO BUTEXCLUDING 15NOV2036: 2.5 PCT.-PAY PRINCIPAL IN EUROS IN SIXNOMINALLY EQUAL INSTALLMENTS ON:70E::ADTX//15NOV2031, 15NOV2032, 15NOV2033,15NOV2034, 15NOV2035 AND ATMATURITY

THE NEW EURO 2047 BONDS WILL:.-MATURE ON 15NOV2047,.-ACCRUE INTEREST AT THE FOLLOWINGANNUAL RATES:FROM AND INCLUDING 15NOV2022 TO BUTEXCLUDING 15NOV2023: 0.5 PCT:70E::ADTX//FROM AND INCLUDING 15NOV2023 TO BUTEXCLUDING 15NOV2025: 1 PCTFROM AND INCLUDING 15NOV2025 TO BUTEXCLUDING 15NOV2027: 2.75PCTFROM AND INCLUDING 15NOV2027 TO BUTEXCLUDING 15NOV2043: 3.5 PCT.-PAY PRINCIPAL IN EUROS IN 20NOMINALLY EQUAL INSTALLMENTS ON15NOV2028, 15NOV2029, 15NOV2030,15NOV2031, 15NOV2032, 15NOV2033,:70E::ADTX//15NOV2034, 15NOV2035, 15NOV2036,15NOV2037, 15NOV2038, 15NOV2039,15NOV2040, 15NOV2041, 15NOV2042,15NOV2043, 15NOV2044, 15NOV2045,15NOV2046, AND AT MATURIT

Найти их, скажем прямо, было не просто. Условия купонов для облигации с погашением в 2036 году были следующие:

- до 2022 никаких купонов

- с 2022 по 2036 купон повышается с 0.5% до 2.5%

- с 2031 года вводится частичное ежегодное погашение 1/6 части долга

Я на эти условия обмена согласился сразу и подал заявление на обмен. При этом у моего брокера ВТБ помощи от менеджеров, хотя я обслуживаюсь по пакету Привилегия, толком не было. Истолковать сообщения от Euroclear Bank S.A./N они не могли.

Например, при обмене облигаций по варианту А, то есть с погашением в 2036 году, было такое условие:

Это что?:

1. В варианте А могут участвовать только резиденты Канады?

2. Или для резидентов Канады нужно заполнять отдельную форму?

А почему для канадских резидентов не нужно заполнять форму для варианта B?

Я не канадец, но подписался на вариант А, так как облигации короче. Из заявления было понятно, что я не резидент Канады, но в последующем из депозитария прилетело уведомление, что "дошлите еще CANADIAN CERTIFICATION FORM". В итоге потратил еще несколько часов на прояснения ситуации. Оказалось, что имелось ввиду второе объяснение,- участвовать по варианту А могут все, но канадцам еще нужно предоставить дополнительный документ.

Как я говорил, первый вариант не прошел у большинства кредиторов, и начались переговоры и выставление новых условий.

С каждым новым условием приходили новые письма, но если я не хотел отозвать свое согласие, участвовать в этих корпоративных действиях было не нужно.

Окончательное условие было следующим:

По сравнению с первым предложением были следующие улучшения для кредиторов:

- списание 3% основного долга вместо 5%

- увеличение максимальной ставки купона с 2.5% до 4%

- в первые года эмитент все-таки будет платить купон, хоть и символический 0.125-0.75%

- переход на полугодовые купоны и амортизацию

- выпуск дополнительных облигаций на накопленный купон по старым условиям на дату реструктуризации

Подсчитаем доходность к погашению новых облигаций.

Сейчас индикативные котировки этих облигаций где-то 47 % от номинала:

Для облигаций в евро доходность существенная, но не заоблачная.

Кстати, после завершения реструктуризации рейтинговые агентства повысили рейтинг Аргентины:

"МОСКВА, 7 сен — ПРАЙМ. Международное рейтинговое агентство S&P Global Ratings (S&P) повысило долгосрочный суверенный рейтинг Аргентины в местной и национальной валюте до "ССС+" с выборочного дефолта "SD", прогноз стабильный, говорится в релизе агентства.

Краткосрочные рейтинги также повышены до "С" с "SD"."

Теперь у правительства Аргентины задача договорится о переносе выплат по долгу МФВ, принятию мер по оживлению экономики и снижению ставок по внешним долгам, чтобы можно было занимать на рынке:

"Argentina must reduce its bond yields before returning to international capital markets in a process that will likely take some time, Economy Minister Martín Guzmán said on the day the country concludes a US$65-billion debt swap.

The new dollar bonds are yielding about 11 percent in unofficial, over-the-counter trading, according to traders."

Цель Аргентины в ближайшие пару лет- снизить ставку по еврооблигациям до 6%, чтобы можно было занимать.

Сколько в этом случае будут стоить наши облигации?

Получается 67.5%.

Мои инвестиции в облигации Аргентины были довольно удачными. При покупке в декабре 2019 по 38% они принесли уже: 47(текущая цена)+2(купон, выплаченный облигациями=49/38 = 28% за неполный год, да еще и в евро. Напомню, что за это время евро вырос по отношению к доллару США на 10% и по отношению к рублю на 30 %.

Задним числом, конечно, вырисовывается более успешная тактика,- нужно было продать в январе выпуск по 45%, а потом откупить в феврале по 30%.

Но и такая инвестиция очень успешна. К тому же она принесла мне бесценный опыт работы с высокодоходными облигациями на международных рынках.

Удачи и трезвого анализа в ваших инвестициях!!!