Скоро уже год, как я избавилась от некоторых кредитных карт, а те, что оставила, кредитные и дебетовые, отложила в сторонку, и жить стало спокойнее. Я решила пользоваться одной зарплатной дебетовой картой и жить на свои.

Потом оказалось, что жить на свои менее выгодно, потому что банки вовсю продвигали кредитки, и кэшбэк по ним был больше. Пришлось взять в оборот одну кредитку и использовать ее в пределах грейс периода. Это не сильно отличалось от моих желаний: один банк, одна карта. Это было даже удобнее, потому что мне нужно было отделить средства на выплату кредита и средства на жизнь, чтоб случайно не потратить из суммы на кредит хотя бы один рубль. Ну, вот так вот неудобно устроено в ВТБ: оплата по кредиту снимается с мастерсчета, на него же приходит зарплата и зарплатная карта привязана к нему.

Более того, завести дебетовую карту с отдельным счетом на тот момент у них было нельзя. Я об этом сразу спрашивала менеджера, которая оформляла мне кредит.

Но даже при этих неудобствах, мне было почти счастье. Зарплата приходят в один банк - ВТБ, кредит в этом же банке, расходная карта в том же банке. Все просто, голова не болит.

И вот, на Новый год на меня "напал" мошенник и украл данные кредитной карты с кредитным лимитом 320000 рублей. Об этом я рассказала страшную историю, как я это люблю.

После этой истории я навела еще больший порядок в своих картах, чтоб меньше контролировать. А пользовалась только двумя картами ВТБ: дебетовой и кредитной. Но мысль о том, что я хочу отдельную дебетовую карту, засела мне в голову. И я хотела больше процентов на остаток.

Вскоре я увидела рекламу карты Польза Банка Хоум Кредит.

С рекламой у меня сложные отношения. Я смотрю по телевизору привлекающие внимание ролики, и не обращаю внимание на продукт, который они рекламируют. Так было и с Пользой. Название, может, и на слуху, но рекламе я не верю и продуктом не интересуюсь. Хоть какие плюшки он предлагай.

Заинтересовалась я этой картой только тогда, когда захотела те 6% на остаток, которые банк давал новым клиентам. Я случайно об этом узнала, скорее всего от кого-то на Дзен, и клюнула. В марте завела у них карту Польза.

Начать использовать нормально я ее не смогла, потому что сначала выходные на 8 марта, потом больничный, потом изоляция, денег совсем не стало, откладывать было нечего, а потом банки стали менять тарифы и проценты у всех снизились.

Только сейчас, когда удалось немного вздохнуть, я смогла всерьез увидеть актуальные условия Пользы, и поняла, что держать все денежные запасы я на ней не смогу, хотя она дает самый большой процент на остаток -5%. Карта остается картой, я ее активно использую, в том числе в интернете, и с ней в любой момент может случиться история с мошенничеством.

Надо сказать, что прочитала и поняла для себя любопытную информацию. "Дать" в руки мошенников данные дебетовой карты опаснее, чем "дать" данные кредитки. Дело в том, что все кредиты застрахованы. И в случае мошенничества, если вовремя заявить в Бан, банк гораздо легче возвращает украденные с кредитки деньги. Если же украдут деньги с дебетовой карты, то это проблема их владельца. Твои деньги украли, ты и разбираться будешь, писать заявления в полицию и прочее.

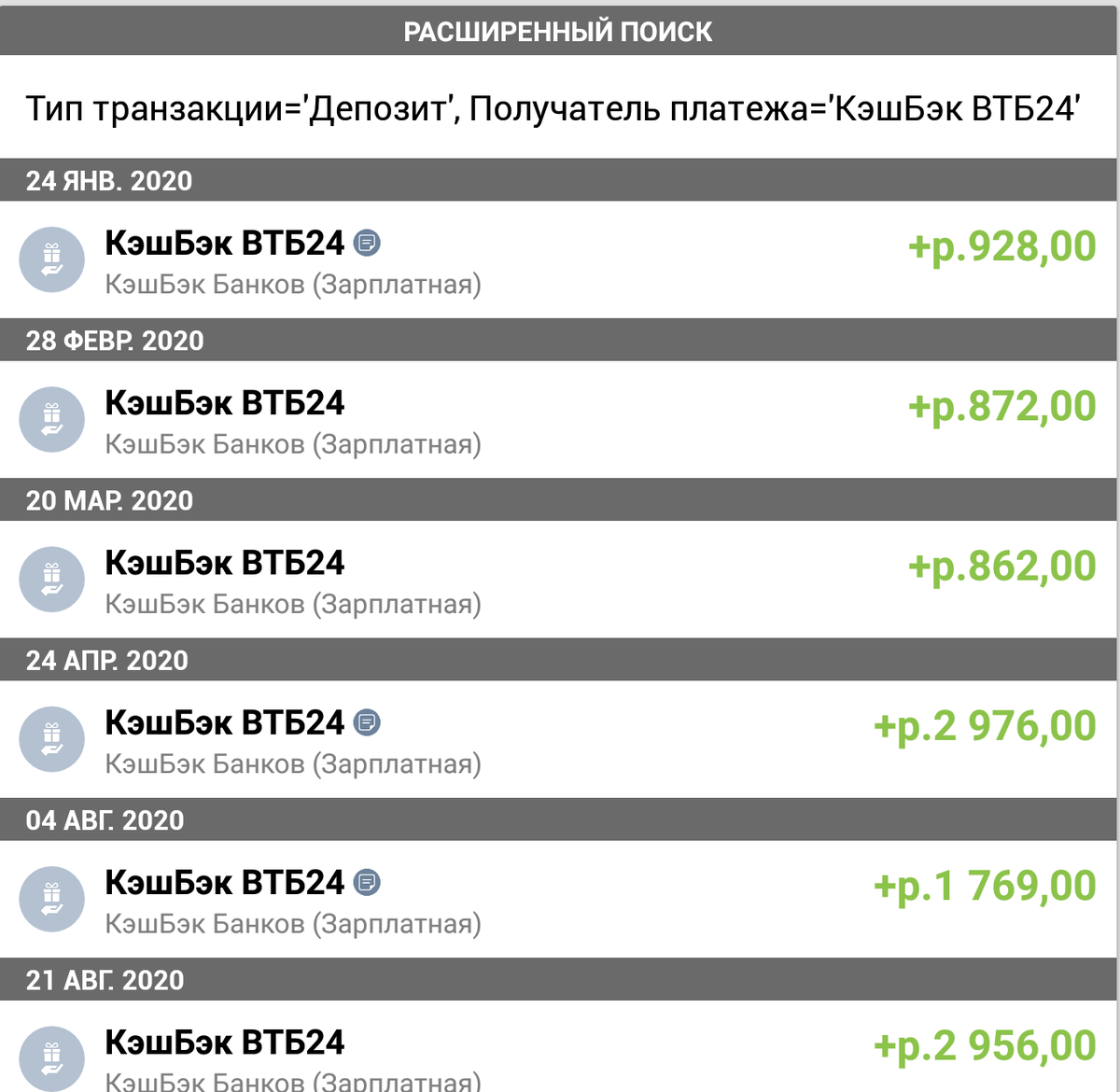

Еще чуть позже у банков изменились условия по кэшбэку. И главное для меня изменение произошло в июле в банке ВТБ. Они тихо изменили тарифы (или я не заметила их уведомление).

Меня в этом банке интересует опция "Заемщик". Раньше по ней я могла получить минус 1% от процентов по потребкредиту при расходах до 75000 рублей по кредитной карте (по дебетовой - минус 0,5%). Это мне давало самую большую сумму из возможных по мультикарте. Потому что на расходах я экономила, и большой кэшбэк получить не могла, по кредиткам процентов не платила, а потребкредит у меня как раз большой.

Более того, если израсходовать более 75000 рублей по кредитке, то можно было получить минус 3% от процентов по потребкредиту.

Вот за март (покупка ноутбука) и за июль (оплата стоматологии) я получила 3% от процентов по кредиту. А при расходах с дебетовой карты, получила бы в 2 раза меньше.

Как считает банк эти проценты, для меня так и осталось непонятным. По моим подсчетам суммы должны быть гораздо больше. Я даже писала претензию в банк с просьбой предоставитт расчет этой суммы, но получила ответ, что ошибки нет, все посчитано правильно, а расчетов они не предоставляют. Ну да бог с этим.

После июльских изменений, уменьшение процентов по кредиту всегда 1%, не зависит от расходования дебетовых средств или кредитных, главное, чтоб по мультикарте платить. И не сильно зависит от суммы расходов, необходимый минимум - 10000 рублей. Таким образом, нет смысла все расходы осуществлять из одного банка. То есть 10000 рублей я трачу по мультикарте, чтоб заработать свой процент, а остальные средства я трачу просто так, не зарабатывая ни копейки.

Кроме того, перестали начислять проценты на остаток на мастер-счете=дебетовой карте. Это вообще нонсенс! На него зарплата приходит и с него же платеж по кредиту снимается! Теперь я очередной платеж держу на накопительном счете, там проценты на ежедневный остаток, а перед датой платежа перевожу обратно. Лишняя головная боль!

Намек понятен: я пошла искать другие банки и другие карты хотя бы для кэшбэка.

У Пользы необходимый минимум расходов по карте - 5000 рублей, чтоб заработать процент на остаток и/или бесплатное обслуживание. Но у них не начисляется кэшбэк на оплату коммунальных платежей. Хотя у них самая дешевая плата за оплату переводом (так делала я) - всего 10 рублей. Зато и основная ставка по кэшбэку - всего 1%. Маловато будет! 3% я получаю только в категории аптеки (моя любимая категория), а редко - кафе. Повышенные категории я не поняла. За них нужно платить, а это я отказываюсь понимать. Это как развод "вы выиграли, но для получения выигрыша, вам нужно заплатить...". К тому же, очень важен код, который установлен у продавца услуг и товаров на кассе. Например, у меня есть аптека, у которой код на кассе относится к образованию. И Польза дает мне 1% в этой аптеке. Я бы хотела получить повышенный кэшбэк в медцентре, где лечу зубы. Но по названию юрлица на печати я вовсе не уверена, что у них код медцентра! А чтоб проверить, надо заплатить за повышенный кэшбэк и сделать пробную покупку. Нонсенс.

Я закинула вопрос в Гугл и нашла какой-то старый обзор бесплатных дебетовых карт с интересным кэшбэком.

Я так поняла, что в последнее постизоляционное время, когда люди не смогли платить по кредитам, им пришлось давать отсрочки, банки больше не продвигают кредитки, а акцентировались на популяризации дебетовых карт, но при этом все снизили кэшбэк. И что любопытно, такое ощущение, что они друг с другом договорились о снижении минимальных порогов расходов для начисления - у всех 5000-10000 рублей. Впрочем, может быть это просто снижение доходов у людей привело к снижению расходов, и достичь более высоких порогов просто становится невозможно.

Мои расходы больше 10000 и больше 15000, так что можно еще карт добавить.

Я добавила Альфа карту с преимуществами. Причины, побудившие меня, просты: Альфа - мой запасной банк, у меня есть там запасные карты и счета, мобильный банк есть, а новая карта бесплатная без условий, и дает 1,5% кэшбэка, правда при условии расхода 10000 руб в месяц. Получение кэшбэка несколько заковыристое - возмещение накопленным кэшбэком подходящего по сумме платежа за прошлый месяц. Ну и мимо офиса по работе пробегала, офисы у них удобно около метро расположены.

Была еще завлекалочка для новых клиентов - 6% на счете первые два месяца по сентябрь включительно. Я успела только в сентябре, а дальше будет 3,5%. А на карте - 4%, но на средний остаток.

Таким образом, набралось 25000 рублей. Но мои расходы еще больше, и часть из них - оплата коммуналки.

Коммунальщики мне подкинули свинью, когда закрыли свой сайт. На сайте я могла делать оплату авансом картой, теперь на другой платформе авансом платить нельзя. Остается перевод.

За оплату коммуналки нигде не удается кэшбэк получить. В ВТБ это оплата со счета - или шаблон или перевод с комиссией, эти платежи даже в зачет 10000 рублей, необходимых для снижения процентов по кредиту, не идут! У Пользы маленькая комиссия за оплату коммуналки, но кэшбэк на нее не начисляется. У Альфы - шаблоны, среди которых нет моей УК, а туда примерно 5000 в месяц идет. Жаль их просто так, без кэшбэка тратить.

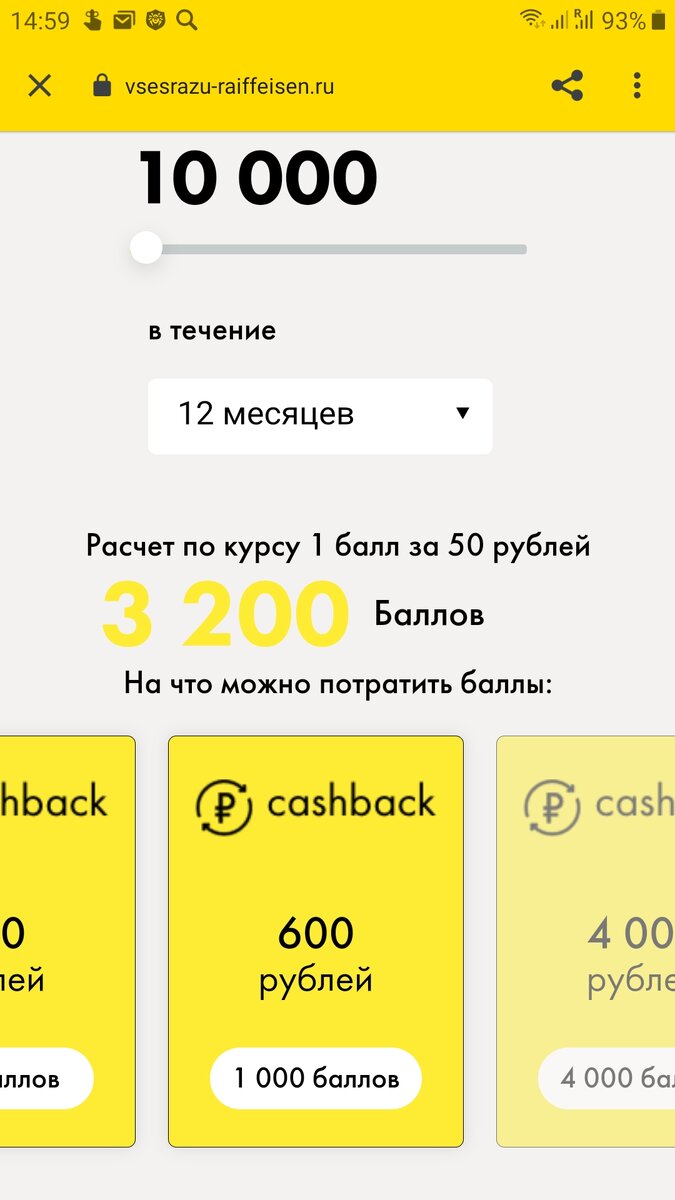

И вот я попалась на информацию о том, что Райффазен банк платит кэшбэк за оплату коммунальных услуг! Только ради этого я решила завести их карту Все сразу. Естесственно еще и потому что она бесплатная, правда, только первые два года. Все остальное в ней загадочное. Процент кэшбэка можно довести до 2%, но как...

Снова о рекламе. Рекламу Райффайзен банка я постоянно смотрю с удовольствием. Это "крутит, вертит, запутать хочет", "давно у вас кэшбэка нормального не было" создают впечатления, что Райффазен не крутит и кэшбэк у них нормальный. Ан нет! И крутят и вертят еще как!

Лимита для получения кэшбэка нет, дают, надо полагать, за все. Но на практике вот что: первый год кэшбэк 1 балл за каждые 50 руб, т.е. казалрсь бы 2%. Получить его можно конвертацией по курсу! И курс 1 к 1 только когда накопил 4000 баллов! Если меньше, курс менее и менее выгоден. Если я буду по карте Райффайзен банка тратить только 5000 в месяц на коммуналку, то то в год это будет 60000 рублей или 1200 баллов кэшбэка, 1000 баллов можно обменять на 600 рублей. Ну вот "крутят, вертят, обмануть хотят" чистой воды!

И расчет конвертации у них на сайте загадочный:

Что ж, как я говорю, лучше, чем ничего! Но при получении карты меня ждал сюрприз: кэшбэк на оплаты коммуналки начисляют только в том случае, если она проведена через их шаблон! У них ест шаблон моего нового приложения для оплаты коммунальных услуг, но не моей УК! И для меня пока впереди - поэкспериментировать с этой оплатой. Получится или нет? Напишу потом.

Другой сюрприз - на остаток по карте не начисляется процент. Процент только на счету, то есть хранить там все средства, которые планируешь потратить за месяц, не выгодно. Лучше делать пополнение со счета перед платежом. Но перевод со своего счета на карту занимает 5 минут! Не перестаю неприятно удивляться особенностям каждого банка.

Итак, я теперь имею 4 платежные карты, у каждой свой минимум для кэшбэка, свой процент, свои условия его получения, и свои проценты на счетах и на остаток. Они все разные уже по базовым условиям!

Но самый большой кэшбэк можно получить при покупках у партнеров банков и по временным акциям.

У ВТБ это программа Мультибонус, у Хоум Креди Банка - Польза, у Райффайзен банка - Скидки для вас по карте Все и сразу, и только у Альфа банка ничего по моей новой карте нет!

Все это надо предварительно изучать, запоминать, записывать, успевать в сроки, выполнять условия! Иначе упустишь кэшбэк. А в нужный момент еще мобильный банк начинает глючить.

Я попыталась выстроить простой план использования всех этих карт, который попробовала применить в августе: начинаю с обязательных 10000 руб ВТБ, когда достигаю минимума, перехожу на Пользу, достигаю 5000 руб и перехожу на Альфа, достигаю 10000, а остаток, сколько получится - Райффайзен Все и сразу, у нее минимума нет. В таком порядке карты у меня и появлялись в течение месяца.

Но на практике оказалось, что план должен быть гораздо сложнее. Нужно заранее планировать каждую покупку, исходя из акций у партнеров банка, вовремя пополнять нужную карту, распределять планируемые траты между картами, контролируя свои расходы и выполняя минимальные условия банков.

Как я крутилась между всеми этими картами и условиями акций, и к чему это привело, а расскажу в статье про учет расходов за август.

А пока только итоги, вот что у меня получилось с кэшбэком за август.

ВТБ - начислен кэшбэк за июль 2956 рублей.

Польза - 810 рублей.

Альфа с привилегиями - 286 баллов.

Вот мне игрушек не хватало, чтоб свои деньги получить! Удалось получить только 250. Остальные, надеюсь, потом отдадут.

Я знала о таком методе зачисления кэшбэка и собиралась в конце месяца посмотреть, какая сумма накопилась, и сделать платеж на Тройку на максимально приближенную сумму. И тогда я смогла бы сейчас вывести почти все. Но я об этом просто забыла, да и платеж на Тройку не проходил - глючил МТС. Хорошо, что на 250 платеж сделала, а не на 500, а то баллов не хватило бы (остальные платежи все на еще большие суммы).

Все и сразу Райффайзенбанка - 775 баллов (планирую перевести в рубли, когда накопится до курса 1к1).

Итого за месяц набрала: 4827 рублей.

(А сколько я при этом потратила, об этом потом).