Такие случаи для бизнеса и граждан в большей части конечно негативные, с них и начнем, но после будет рассказ о любопытном случае странной игры в кошки мышки гражданина с ФНС.

Что может быть, если вовремя не уплатить налог. Такое нередко встречается в реалиях бизнеса и домашнего хозяйства по разным причинам: не знание, безалаберность, ограниченность средств, наличие более важных платежей (хотя для ФНС налог конечно самый важный платеж).

Взыскание – это всегда принудительные меры, меры без согласия должника.

В НКРФ взысканию налогов посвящены ст.46,47 (для бизнеса) и ст.48 (для граждан). Меры взыскания, принимаемые ФНС при наличии недоимки по налогам (недоимка - когда недоплатили и не уплатили совсем), для бизнеса и граждан не отличаются.

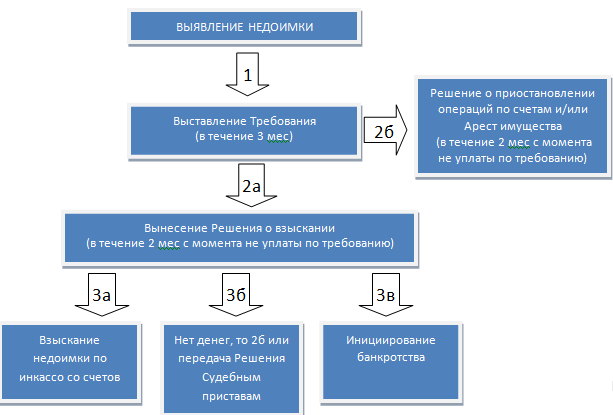

(1) Требование. Прежде чем взыскивать, ФНС должна определить недоимку и выставить Требование об уплате (это документ) по ст.70 НКРФ.

При выявлении недоимки у ФНС есть 3 месяца на представление должнику Требования.

В требовании указан срок уплаты (или даётся 8 дней), если должник не уплатил недоимку в этот срок, и при условии превышения недоимки суммы 3000 рублей, выносится Решение о взыскании (это тоже документ).

(2а) Решение о взыскании - на это отведено 2 месяца с момента истечения срока уплаты по требованию, после 2 месяцев Решение будет недействительным (можно принять на вооружение).

Но если ФНС промедлило со сроком вынесения Решения, тогда ФНС может в течение 6 месяцев обратиться в суд с Заявлением.

(3б) ФНС подаёт Заявление о вынесении судебного приказа (это документ). Когда доказательной базы достаточно, то суд выносит Судебный приказ (это документ), о чём уведомляет должника. И если должник в течение 10 дней не представил свои возражения, то запускается процедура взыскания – Судебный приказ передаётся в исполнительное производство счета должника могут быть арестованы, в лучшем случае со счета списана сумма недоимки.

! приставам Решение о взыскании может быть передано минуя суд

Если же ФНС промедлило и с Заявлением в суд. То остаётся подать Иск. Иск в отличие от Заявления подаётся на крупные суммы и при достаточной уверенности выиграть в суде.

(2б) Приостановление операций, Арест имущества. Одновременно с Решением о взыскании или отдельно может вносится Решение о приостановлении операций по счету (ст.76 НКРФ - прекращение банком расходных операций по счету в пределах суммы, указанной в решении) и/или об Аресте имущества должника (ст.77 НКРФ).

Если общая сумма денежных средств налогоплательщика, находящихся на счетах, операции по которым приостановлены на основании решения налогового органа, превышает указанную в этом решении сумму, этот налогоплательщик вправе подать в налоговый орган заявление об отмене приостановления операций по своим счетам в банке с указанием счетов, на которых имеется достаточно денежных средств для исполнения решения о взыскании налога.

На практике возникает задержка с отменой приостановления операций, и нередко бизнес ждет 10 дней, пока снимут арест со счета.

При наличии решения о приостановлении, банки не вправе открывать налогоплательщику счета, вклады, депозиты и предоставлять право использовать новые корпоративные электронные средства платежа для переводов электронных денежных средств.

(3в) При сумме недоимки свыше 300 000 рублей, ФНС может инициировать банкротство путем подачи соответствующего заявления в арбитражный суд.

Исход банкротства чаще всего один – распродажа имущества для погашения долгов, включая налоги, ликвидация должника.

При этом возникает субсидиарная ответственность (долги по налогам могут взыскать с учредителя, руководителя, главного бухгалтера).

В принципе, в данном контексте, теория с практикой далеко не расходится.

ПРАКТИКА:

1) ФНС ошиблась.

ФНС ошибочно приостанавливает операции по счетам «должника» из-за недоимки, которая была, как потом выясняется погашена. Но в течение 10 дней ни банки самостоятельно, ни инициировавшая приостановление ФНС не могут отменить «арест» счетов. А бизнес терпит убытки.

Что делать в такой ситуации – можно настойчиво просить ускорить процесс снятия ареста, возможно это поможет. Можно подать иск в суд, доказав убытки от ареста счетов, чтобы ФНС их возместила.

2) Передача дел приставам.

У бизнеса возникает недоимка, ФНС передает Решение о взыскании приставам.

При этом денег на счетах достаточно для погашения недоимки, но приставы арестовывают счета, списывают недоимку, и 30 дней не снимают арест.

Что делать в данной ситуации? – поднапрячь связи, обратиться в суд, доказав убытки от несоразмерных недоимке мер.

3) Гражданин не уплатил транспортный налог.

ФНС высылает требование, гражданин не платит.

ФНС направляет в суд Заявление на вынесение судебного приказа, гражданин пишет возражение.

Получается эту сумму налога ФНС взыскать не может, кроме как только путем подачи Иска, а что остается не так много времени (6 мес на все процедуры взыскания через суд), и ФНС пропускает этот срок и взыскать налог уже не может.

Вывод: при неуплате налога, или уплате меньшей суммы у ФНС есть разные меры по взысканию этой недоимки, есть и сроки, ограничивающие применение мер, а есть практика, когда методы взыскания несоразмерны недоимке, что наносит серьезный урон бизнесу.