Хочу снова вернуться к теме "снежных комов" и "лавин": так называются стратегии по погашению кредитов, которые я ранее знатно покритиковала, а сейчас думаю, что-то в этом есть.

Дело в том, что, когда бюджета хватает на все ежемесячные платежи, кредиты так или иначе погасятся, независимо от того, какой из них вы выберете в качестве мишени для досрочного погашения.

Но что если случилось непредвиденное, доходы упали, и вместо условных 35 тысяч вы можете выплачивать только 20? Платить всем одинаково или пропорционально сумме, или выбрать один кредит, или вообще не платить никому?

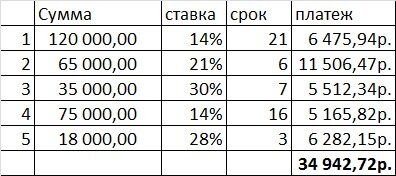

Давайте рассмотрим такой пример. Пять кредитов с разными сроками и ставками:

Идеальным вариантом, конечно, было бы рефинансирование. Взять кредит года на полтора и спокойно погасить всю задолженность. При ставке 15% платежи как раз составили бы 20 тысяч.

Но что делать, если рефинансирование не дают?

Вариант платить всем одинаково или пропорционально, мне кажется, самый неудачный. Ведь в этом случае по всем кредитам будут просрочки, неустойки, а погашение даже самого короткого из них отдалится на неопределенное время.

Вариантов "выбрать один приоритетный" может быть несколько:

- Сначала гасим тот, у которого самый маленький срок

- Сначала гасим тот, у которого выше процентная ставка

- Сначала гасим тот, у которого меньше сумма

- Сначала гасим тот, у которого больше/меньше ежемесячный платеж

Самым заманчивым выглядит первый вариант. Ведь, когда вы погасите самый короткий кредит, у вас освободится сумма для погашения остальных. Но дело в том, что, пока вы будете его гасить, по другим неизбежно накопится просрочка. И нагнать её, даже по следующему в очереди кредиту будет уже ой как непросто.

Второй вариант - погасить первым кредит с наибольшей процентной ставкой - выглядит математически более экономичным. Но, как ни странно, по сравнению с первым вариантом переплата выходит почти такая же. Не буду грузить вас расчетами, там очень много таблиц, просто поверьте или пересчитайте сами.

Третий и четвертый вариант я не рассматриваю, потому что не вижу в них смысла.

На самом деле знаете, что объединяет все эти варианты?

В любом случае на все платежи у вас не хватает денег, а значит будут просрочки.

Поэтому из всех вариантов я выбрала бы для начала тот кредит, у которого самые жесткие санкции за просрочку платежа. Например, Тиньков за просрочку ежемесячного платежа начисляет дополнительный процент - 19% годовых на всю сумму кредита, плюс штраф 590 рублей. А Сбербанк - 20% годовых на сумму просроченной задолженности.

Например, у вас есть кредит на 200 тысяч рублей с ежемесячным платежом 11 тысяч. Ставка - 15% годовых. Начисленные проценты по нему - 2500 в месяц, а в день - 83,33р.

Предположим, у вас образовалась просрочка на 10 дней.

Сбербанк начислит сверх этих 83,33 в день еще по 6,11 в день, а всего - 61,11р. Тиньков сверх всё тех же 83,33 начислит 19% годовых на всю сумму кредита, то есть по 105,55p. в день, а всего - 1055,56р, плюс единоразово 590 рублей, итого - 1645,56. Чувствуете разницу? Неудивительно, что многие недовольны этим банком и советуют не связываться с ним!

Конечно, если приходится выбирать, то, не в обиду Сбербанку, я бы предпочла сначала рассчитаться с Тиньковым.

Итак, если ситуация сложилась таким образом, что платить по всем кредитам не получается, и рефинансировать - тоже, нужно пересмотреть договора, изучить условия. Выбрать, какие кредиты платить в первую очередь. Рассчитать свои возможности.

Попав в такую ситуацию, разные люди выбирают разные пути: кто-то перестает платить и ждёт, чтоб банки взыскивали задолженность через суд. Кто-то проходит процедуру банкротства. Кто-то продолжает платить в меру своих возможностей.

Я не знаю, какой именно способ является более правильным, могу лишь посоветовать никогда не обращаться к микрозаймам да и вообще не брать новых кредитов на закрытие платежей по старым: это даст временную передышку, а потом всё равно придётся платить, плюс еще и по новому долгу.

Читайте также: