Господа бизнесмены и граждане, осуществляющие сделки со своим имуществом!

если вам придёт ИНФОРМАЦИОННОЕ ПИСЬМО, то:

1) никакой паники: это не Требование, не Повестка.

«Без паники» означает ровно то, что отвечать, бежать, нести, платить никуда ничего не нужно сразу, но

2) разумно перепроверить информацию: что требуется в письме, с тем, что было сделано по факту.

Из практики распространенный пример №1:

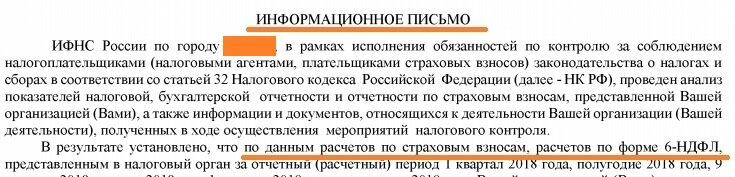

Бизнесмену вдруг приходит Письмо

Суть письма неопределенная - там нет уведомления, там нет требования. В письме говорится, что по данным представленной отчетности установлено, что заработная плата работников близка к МРОТ. И..налогоплательщик может добровольно "уточниться", то есть подать уточненные отчеты с повышенной налоговой базой (как бы включив туда и серую часть зарплаты) и доплатить "зарплатные налоги".

Конечно, это манипуляционный ход, не более того.

Из 100% предпринимателей, выплачивающих часть зарплаты "в серую", после этого хода 5% испугаются последствий, решат больше не рисковать и платить всё в белую , будут уточняться. А это уже показатель для ИФНС - "галочка" (или "палочка").

Если бы у ИФНС были весомые доказательства сокрытия налоговой базы по "зарплатным налогам", то ИФНС действовала бы по другому сценарию.

Из практики распространенный пример №2:

Бизнесмену вдруг приходит Письмо

В этом письме, ИФНС информирует о необходимости представления декларации 3-НДФЛ, так как лицо продало принадлежащий ему легковой автомобиль.

Никакого риска нет, единственная несостыковка - лицо еще в марте месяце направило декларацию 3-НДФЛ и после этого письма пришлось долго выяснять не пропала ли эта декларация в чертогах архивов ИФНС. Не пропала, оказалось - разные отделы, один принял, второй независимо от всех рассылает письма, оперируя официальными данными по регистрационным действиям.

Из практики распространенный пример №3:

Бизнесмену вдруг приходит Письмо

Контекст такой: предприниматель продаёт принадлежащий ему легковой автомобиль, который не использовался в бизнесе, расходы по автомобилю не учитывались, на вычет из доходов для целей налогообложения не ставились.

Но приходит письмо, где ИФНС информирует, что если предприниматель применяет УСН, то отчуждение имущества (в данном случае - продажа автомобиля) должно облагаться УСН.

Это всего лишь информирование, не уведомление и не требование.

Хотя, как физ.лицо предприниматель заплатил бы 13% с разницы цен, или ничего в случае продажи по истечении 5 лет пользования. А при УСН "доходы" придется платить 6% с цены продажи, при УСН "доходы минус расходы" все 15% !

Что делать в таком случае?

1) также, не паниковать

2) подобрать обоснование (обратившись к специалистам) почему данная сделка не должна относится к предпринимательской, равно как подпадать под налогообложение УСН.