В последнее время акции компании взлетели в потолок и много хороших новостей. Все ли так на самом деле?

Вступление

Ранее в своих статьях: "Что смущает в цене акций Полюс и в дивидендах по ним", "Стоит ли покупать Лензолото?" - я несколько критично отозвался про ряд золотодобывающих компаний. Следуя этой "традиции" следует аналогично накинуться и на Полиметал. Давайте посмотрим к чему бы придраться, ведь лучший друг инвестора - это сомнение и недоверие.

За пять последний лет средний годовой прирост цены акции компании составил всего то 29 % в рублях. Для сравнения Полюс - 43,55 %.

Конечно за год прирост более 100 %. Это можно списать на особенность волотильного рынка и на бурный рост цены золота. В данную цену заложен и позитивный прогноз по золоту в плане его роста.

Растет золото, растут прогнозы по золоту - растут и акции золотодобывающих компаний.

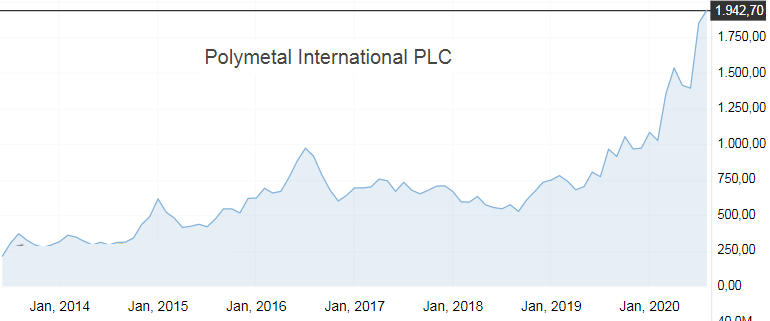

Не стоит сбрасывать со счетов и коррекцию цены, которая часто наступала по данной бумаге (Полиметал см.рис.1).

Однако цена золота и цена акции золотодобывающей компании - это все-таки разные вещи.

В случае с Лензолотом и Полюс автор нашел к чему придраться. Может и здесь найдем.

Разбор результатов

На сайте по дивидендам можно глянуть что там с дивидендами:

Как видим (см.рис.3) резкое падение дивидендов по прогнозу в следующем году - ну вот, казалось, и нашли к чему придраться.

Однако детальный анализ позволяет сомневаться в прогнозе. Конечно и я могу ошибаться, однако есть сомнения в точности данного прогноза. Возможно эти данные устаревшие и скоро их заменят.

На сайте самой компании представлены совсем иные данные:

Такое часто бывает: на аналитических сайтах бывает устаревшая информация, которая сбивает с толку инвесторов. Я сам попадал в такую ловушку.

Выводы

Несмотря на дивиденды я бы отнес данную бумагу к акциям роста.

К достоинствам компании можно также отнести диверсификацию добываемых металлом: это и серебро, и золото, а также редкоземельные дорогие металлы.

Экспресс-анализ финансовых показателей компании показал ее привлекательность для покупки. Даже самому захотелось купить, но есть небольшая надежда на коррекцию цены.

Стратегические долгосрочные инвесторы конечно скептически отнесутся к предложению "подождать коррекцию". Правильно все таки входить в акции постепенно лесенкой. Но сбрасывать со счетов спекулятивное завышении цены акций компании на хороших новостях то же не стоит.

Риски покупки акций Полиметал

Сейчас цена на золото стремительно повысилась из-за стремительного увеличения денежной массы, что явилось следствием борьбы с коронокризисом. ФРС США здесь постаралась, а также центральные банки иных стран.

После преодоления последствий короновируса в экономике ФРС и иные центробанки, возможно, будут уменьшать объем денежной массы в экономике. Такой шаг приведет к снижению цены на золото.

Существует гипотеза, что цену на золото повысила Россия (скупая его как основной актив резервного фонда), но экономика России слишком мала для существенного влияния на цену на золото.

Я помню как покупал акции Башнефти на эйфории, когда цены на нефть были высокими и Башнефть платила высокие дивиденды. Однако такие инвестиции ушли в минус через пол года. Можно попасть в такую же ловушку и с золотодобытчиками.

Золото в основной массе не является сырьем, оно лежит в резервах. Для его хранения расходуются деньги. Основная миссия золота в резервах - страховка от обесценения валюты. Валюта обесценивается, когда включается печатный станок и возникает международный конфликт (война). Если Китай и США обо всем договорятся и победят короновирус - золото будет уже ненужно.

Как говорилось ранее, компания добывает не только золото, поэтому величина этих рисков не сильно велика.