Предыстория была такая:

Одному гражданину подвернулась удачная сделка: большой участок земли по бросовой цене. Он взял его (купил), не имея точного плана и представления зачем, но с ощущением, что ему «повезло», оформил сделку.

Участок простаивал без дела более года.

И гражданину пришла идея размежевать участок и начать продавать его частями. Так он и сделал: размежевал на 10 участков поменьше, стал продавать. Успел продать 6 участков, многократно окупив первоначальное приобретение (земельный участок) и расходы на него.

А теперь сама история:

После 6-й сделки по продаже размежеванной части участка, гражданину поступает звонок из ИФНС с просьбой прийти на беседу к инспектору. Гражданин игнорирует просьбу. Немного погодя поступает второй звонок из ИФНС, где просьба повторяется, а на гневный ответ гражданина – да в чем же дело!? Дается пояснение, что им ведется предпринимательская деятельность, а налоги не уплачиваются.

После Уведомления с просьбой заплатить НДС, гражданин обратился к юристам. Досудебные переговоры с ИФНС не помогли. ИФНС подает иск в суд и выигрывает дело, взыскивая с гражданина НДС с цены проданных земельных участков.

Юристы смоги помочь только в уменьшении сумм НДС (обосновав, что НДС нужно брать не сверх цены продажи, а в том числе. Благо, в договоре купли-продажи про НДС (включено в цену или нет) информации не было, и, это сыграло на руку).

А откуда НДС !?

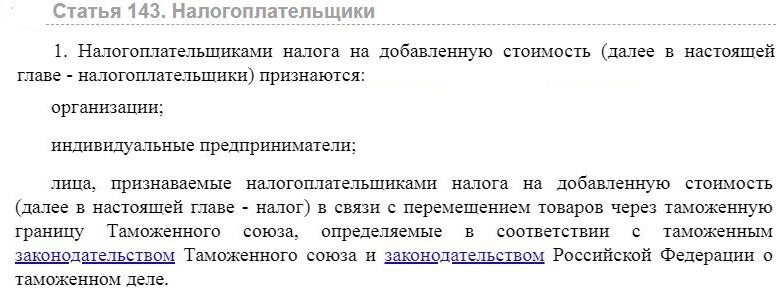

- плательщиками НДС являются юридические лица, индивидуальные предприниматели, про физ.лиц ни слова:

Тем более, вы честный гражданин с добрыми помыслами. Продали несколько своих законно приобретенных участков земли, возможно не отказывались по истечении года уплатить НДФЛ, потому что ИФНС видит сделки с земельными участками, их не скрыть. Или также вы сдаёте имущество в аренду, продаёте какой-то товар в сети, оказываете услуги, репетиторствуете и т.п. – стараетесь как можете обеспечить себе чуток масла на хлеб.

ИФНС не волнует ни масло, ни ваши проблемы и помыслы: мало того, что вы должны с доходов уплатить НДФЛ 13%, но не забывайте ещё и про НДС 20%.

Физ.лицо - не плательщик НДС !?

Во-первых, согласно ст.2 ГКРФ сделки по продаже земельных участков прямиком вписываются в трактовку предпринимательской деятельности, посмотрите сами:

Но этот гражданин не был ИП, он просто физ.лицо. На это действуют следующие нормы:

статья 23 ГКРФ:

и в унисон этому статья 11 НКРФ:

Также подробно об этой норме - в Письме ФНС от 7 мая 2019 г. N СА-4-7/8614.

Получается, что согласно норме закона, если гражданин получает систематическую прибыль от заключенных им сделок, то незавимо от того, зарегистрировал он ИП, или нет - его деятельность квалифицируется, как предпринимательская, а раз она предпринимательская, то он становится обязанным платить НДС с полученных им доходов (вознаграждения, выручки).

Как избежать этого риска?

1) самое простое - оформить ИП, подать уведомление на УСН, или уведомление по статье 145 НКРФ об освобождении от НДС (при соблюдении условий, описанных в ст.145).

2) серый способ, но до сих пор широко используемый на практике - это в договоре указывать цену продажи не более цены приобретения, и не проводить сверх разницу по счетам при оплате. Но это уже сокрытие налоговой базы, и сработает только при продаже имущества, а при выполнении работ, оказании услуг - нет.

3) если дело дошло до суда, и у вас мало шансов, так как все аргументы и доказательства против вас у ИФНС, то как в нашем реальном примере, нужно хотя бы снизить сумму взыскания НДС за счет расчета НДС в том числе в цене сделки, а не "сверху".