Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го года оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Продолжается рубрика "Читательский вторник". Беру комментарий читателя и отвечаю на него развернуто. Итак, сегодня в эфире у нас:

Давайте начнем с отечественного исторического примера.

Прообраз ипотеки в России

3 марта 1861г. Александр II подписал манифест об отмене крепостного права. Историческое событие, к которому вели многие предпосылки. Вплоть до того, что на территории страны были отдельные регионы, где нормы крепостного права не действовали.

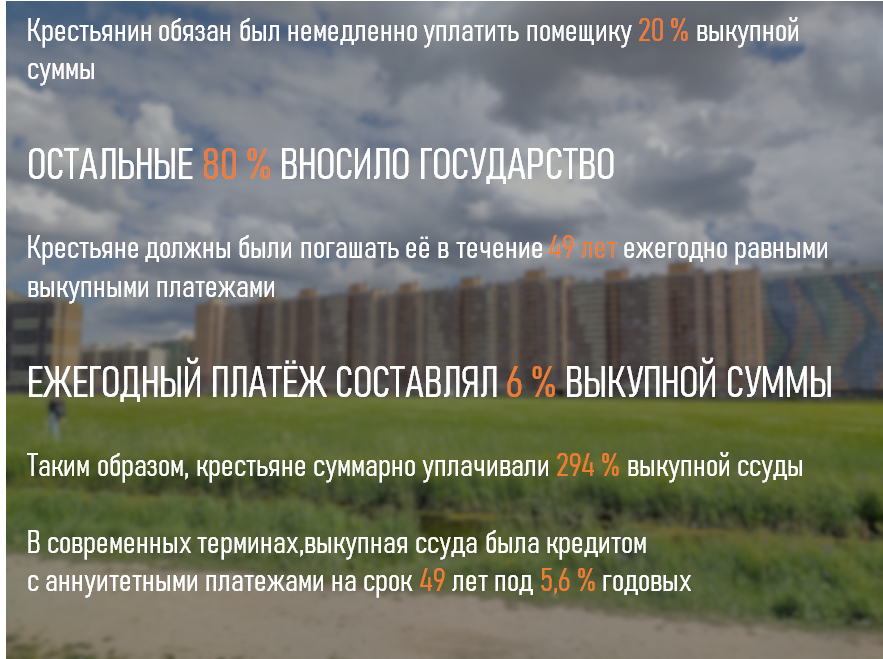

Появились крестьяне, которые продолжали за отдельную плату пользоваться землями помещика (барщина, оброк). Также, была введена "Выкупная операция", чтобы земля переходила в собственность крестьян. Очень просто о ней:

По положениям "Выкупной реформы" можно было вносить досрочные платежи. За неуплату изымалось имущество крестьянина, но не земля. Именно поэтому всего лишь прообраз.

Сами земельные банки появились только в 1864г. Через три года после введения самой операции.

Только вышла одна загвоздка. В 1905г. в обществе обострились революционные настроения. В частности, резкой критике подвреглась выкупная реформа.

К 1906г. крестьяне выплатили 1 млрд 571 млн рублей, а сами земли стоили 544 млн.рублей. Государство выиграло 700 млн.рублей. Платежи крестьян отменили в 1907г.

Теперь следим за руками. Государство постоянно списывало неустойки и задолженности по платежам (неустойки, пени). Ставка в 5.6% была установлена в рамках тех лет, вполне себе стандартная. Из-за общественных волнений выкупную операцию отменили. Государство простило все долги, потерпела убытки из-за недополучения средств, а из-за внешних заимствований они ой как нужны были. В итоге не повезло крестьянам, которые рассчитались досрочно.

Да и банки не шибко выиграли. У них были длинные отложенные деньги, которые не факт что дойдут. И вспомним, когда они открылись.

Вкратце все было примерно так. Теперь перейдем к самому комментарию.

"Ипотека придумана, чтобы банкиры зарабатывали"

Ни разу не являюсь экспертом в экономике, но в плане ипотечных кредитов от крупных банков все работает примерно так:

8 раз в год ЦБ бросает клич о величине ключевой ставки. Банки пляшут именно от нее. Поскольку ЦБ эти деньги и выдает взаймы.

То есть, если банки вдруг решат по своей инициативе раздавать ипотеки по значению ключевой ставки (на весь срок кредита), то они ничего и не заработают. Уйдут в убыток.

Где-то даже слышал про необходимую разницу в 2%.

Государству приходится балансировать между интересами банков и ипотечными заемщиками, поскольку строительство у нас считается приоритетной отраслью. Даже период пандемии это показал. Была введена программа "Господдержка 2020". Банк получает субсидии от каждого заключенного договора, у покупателя ставка 6.5%. Застройщик строит. Как бы все при деле.

Возможно, когда-то давно-давно ипотеку придумали для того, чтобы банкиры зарабатывали. В нашей нынешней реальности мы видим, что все стало сложнее. Ипотека - просто часть всей системы, инструмент, благодаря которому она функционирует и работает. Она может быть хорошим инструментом для покупки жилья (и никаких тебе 49-ти лет выплат).

Прибавьте к этому еще долю просрочек по ипотечным платежам. Банкам это нафиг не надо. Нужно будет увеличивать внутренние резервы, возиться с возвратом и неустойками, дойти до продажи квартиры с молотка. Гораздо логичнее договариваться с заемщиками.

По этим соображениям и ввели ипотечные каникулы летом прошлого года. Пусть человек дела подправит за полгода, вернется обратно к кредиту

Действительно, банки зарабатывают. У них функционал такой. Если они все разом у нас перестанут получать прибыль, то рухнет не только банковская система, рухнет абсолютно все. Мама анархия, а отец эт самое.

"На ипотеке вообще сэкономить невозможно"

Алло, это кредит.

В нынешних кредитных договорах предоставляется возможность гасить досрочно. Покупатели могут пользоваться имущественным вычетом (и процентным), пользоваться маткапиталом и субсидиями при расширении семьи, плюс есть региональные программы.

Ну и если брать квартиру в новостройке на ранней стадии строительства, то через пару лет, когда микрорайон отсроится, ее можно будет продать дороже величины начального кредита.

Это все к чему. Да все просто. Не стоит демонизировать ипотеку, но и превозносить. Суть в том, чтобы видеть как этим можно воспользоваться и посмотреть чуть шире. Написать "ипотека - рабство" - легко. Только, как мы поняли. В реальности все намного сложнее.

Статья с этим комментарием. Про преимущество ипотеки над арендой жилья.

Ставьте лайк! Да пребудет с вами вычет!