На Западе широко распространены хедж-фонды. По данным Википедии, на конец 2017 года общая сумма активов под управлением - превышала 4 триллиона долларов.

Хедж-фонды считается инструментом для богатых. Обычно порог входа начинается от нескольких миллионов долларов.

В чем привлекательность для клиентов? Хедж-фонды для максимализмами прибыли могут использовать деривативы (фьючерсы и опционы), покупать на заемные средства и шортить рынок. На благо клиентов работают лучшие управляющие. Способные показывать хорошие результаты. В теории.

Конечно есть "звезды", стабильно показывающие высокую доходность. Но если взять "среднее по больнице", то доходность будет на уровне рынка.

Статья в тему: Спор Баффета с хедж-фондами на миллион долларов

На чем зарабатывают хедж-фонды? Конечно же на комиссиях. Стандартная ставка: 2 + 20.

Ежегодно с клиента взимается:

- фиксированная ставка - 2% от суммы активов;

- премия за результат - 20% от прибыли.

Как это работает?

Вы вложили в фонд миллион каких-то денег. Фонд через год заработал для вас 100 тысяч или 10% прибыли. Неплохо.

По схеме 2+20 с вас удержат комиссию - 40 000: 20 тысяч (2% от суммы активов) + 20 тысяч (20% прибыли).

На руки вам остается 60 тысяч. Вы все равно в плюсе.

Фонд выполнил свою работу. Заработал вам денег. И себе "немного" .

Казалось бы все справедливо. Фонд зарабатывает деньги для клиентов. Клиент делится частью прибыли.

А теперь внимание!

Менее чем через 20 лет у хедж-фонда будет больше денег, чем у вас. Независимо от суммы ваших вложений!

При условии, что все получаемые фондом комиссии будут реинвестироваться.

Звучит неправдоподобно и нелогично. Как такое может быть?

А ларчик просто открывался.

Хедж-Фонд зарабатывает прибыль даже тогда, когда клиенты терпят убытки.

Получили убыток за год в размере -20%. От вашего миллиона останется 800 тысяч. Прибыли нет, комиссию в 20% брать не будем. Но не забудем про свои ежегодные (и обязательные) комиссии - 2% от миллиона или 20 тысяч.

За год клиент стал беднее на 220 тысяч. Хедж фонд стал богаче на 20 тысяч.

Даже нулевой результат фонда, загоняет клиента в минуса.

В итоге:

- Хедж-фонды зарабатывают деньги каждый год. Независимо от результата - фиксированная комиссия.

- Клиент при получении убытков расплачивается своими деньгами. В случае прибыли всегда отдает часть в виде комиссий.

- Если прибыль небольшая (менее 7% в год), то хедж-фонд получает даже больше клиента.

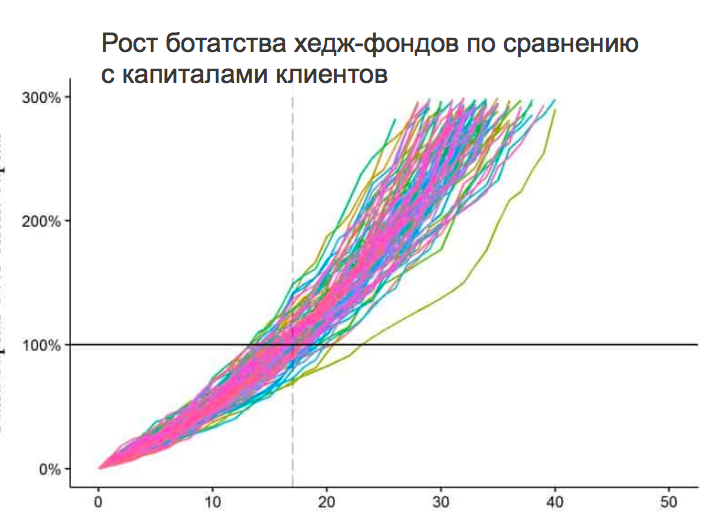

Эксперимент. Через сколько лет средства хедж-фонда сравняются с деньгами клиента? При условии полного реинвестирования всех комиссий.

Условия: Ожидаемая средняя годовая доходность инвестиций - +10%. При 20% стандартном отклонении (разброс будущих доходностей от -10% до +30% в год).

На графике ниже результаты симуляции 10 000 возможных вариантов.

Если простыми словами, то за 17 лет клиент отдает хедж-фондам ПОЛОВИНУ СВОЕЙ ПРИБЫЛИ. А через 25 лет - почти 70%.

Если провернуть подобный эксперимент с дешевыми индексными фондами (ETF), типа Vanguard, с годовой комиссией в сотые доли процента (0,05%), то для того чтобы капитал фонда сравнялся с капиталом клиента - понадобится 1 500 лет.

Люди в последнее время стали просекать фишку с высокими комиссиями. И тогда хедж-фонды начали снижать плату за управление. Сейчас в среднем это 1,5% и 17%. Но ... общий смысл сохранился. Деньги все равно со временем перетекают в карман управляющих. Пусть и немного помедленнее.

При текущих условиях, для сравнения с клиентом по сумме капитала - в среднем потребуется не 17 лет, а 23 года.

Интересная информация. А какой от нее практический смысл? Хедж-фонды для богатых. Тем более у нас в стране их практически нет.

Но есть обычные инвестиционные фонды (с минимальным порогом входа) и доверительное управление. Работающие по подобной схеме.

Еще несколько лет назад комиссия многих паевых инвестиционных фондов (ПИФ) в России составляла 4-5% и даже доходила до 6-8% в год.

В последнее время наблюдается тенденция на понижение комиссионных доходов. Особенно отличились в этом плане биржевые фонды: ETF и БПИФ. С годовой комиссией в среднем в районе 1%. Падение ставок в разы!

Самый главный вывод. Размер комиссионных имеет огромное значение для инвестора. Казалось бы небольшая разница в вознаграждении не сильно способна повлиять на результат.В реальности - на выходе инвестор недополучает (по сути отдает) огромный кусок прибыли.При прочих равных всегда нужно выбирать фонд с наименьшими комиссиями.

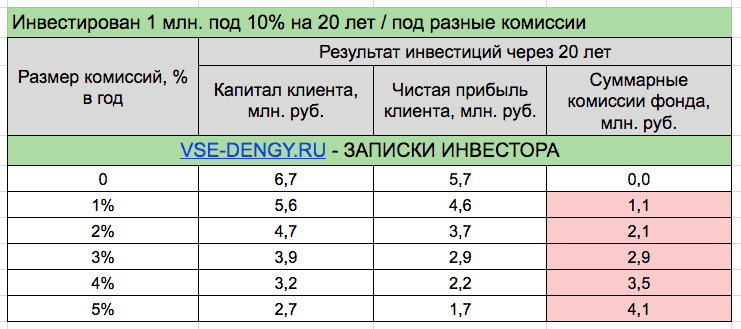

Для наглядности сделал небольшую табличку.

Как сильно вырастает капитал клиента при инвестирование под разный процент комиссии. При одинаковой доходности. Обратите внимание сколько денег (миллионов) вы теряете в виде комиссий (правый столбец).

И сравните, кто в итоге заработал больше прибыли - клиент или фонд.

Для внимательных: из-за округления чисел местами вышла небольшая погрешность (на 0,1 млн).

Ставьте 👍 , если статья понравилась. Если все плохо - заслуженный 👎 !!!

Есть что добавить? Не молчи! 🗣🗣🗣 Поделись в комментариях!

Подписывайтесь на мой ДЗЕН-канал про инвестиции и финхаки. Еще есть Телеграм и классический блог - Vse-dengy.ru