Какие же сейчас мелкие проценты по вкладам...

Вспомним 1996 год, где он был в 54% годовых, 2000 год 28-33% годовых по рублевым депозитам, когда инфляция была в 20,1%, а по долларовым 10-15%, где процент по инфляции был в 4,04%. В то далекое время, специалисты советовали держать валютный вклад в срок 3-9 месяцев, потому что не могли обещать доходность. Почему?

Цитирую слова начальника управления организации клиентского обслуживания Росбанка Алексея Осемнука в 2000 году: "гарантировать стабильную работу любой кредитной организации в течение столь длительного периода в современных российских условиях попросту невозможно". И это тогда ещё...Что же сейчас?

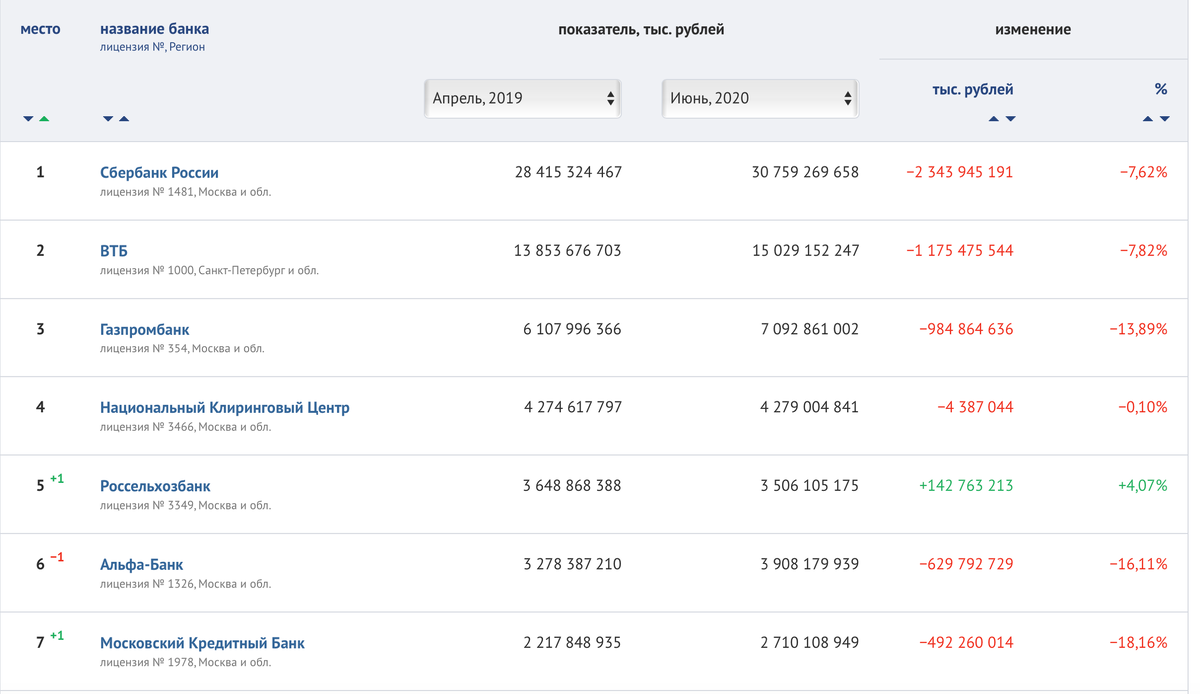

Как можно наблюдать, что даже основные банки страдают от кризиса.

С начала 2020 года закрыли уже 24 банка.

На 1 февраля 2019 года банков в России осталось 479, когда в 2013 году их количество превышало 1094. Мелкие уходят, а крупные процветают.

К чему это я всё рассказываю? К тому, что в кризис 2020 года перед тем, как вложить свои деньги на вклад, нужно понять возможный риск и осознать куда безопаснее вложить средства.

А в каком вы банке держите деньги? Напишите в комментариях.

Далее про реальную выгоду вкладов и отвечу на главный вопрос: "какой вклад выгоднее?".

Рассмотрим пример по одному из банков. Выше проценты по вкладам в рублях. Возьмём средний показатель в 5%.

По долларовым вкладам средний показатель в 3%.

Далее для понимания выгоды нужно учесть уровень инфляции в стране.

Итоговый расчёт: (5-3,05)-(4-2,28)=1,95-1,72=0,23.

Получается, что рублевый вклад выгоднее на незначительные 0,23%, на промежутке до года. Да и это выгода продолжается до тех пор пока доллар сильно не растёт или вообще корректируется, то есть падает в стоимости. Но какая действительность?

В долгосрочном периоде доллар растёт относительно рубля. Но мы видим волатильность, то есть рост или коррекция стоимости в промежутках времени, поэтому можно предположить и взять на низах.

Например было бы выгодно купить на этих двух точках (1,2) для получения долгосрочной "большей" выгоды от долларовых вкладах, когда в рублях вы бы потеряли дополнительный доход от разницы в стоимости валюты относительно рубля.

Какой итог? По моему мнению, рублевый вклад имеет выгоду на срок до года, а то меньше, более выгодный вариант это на 3-6 месяцев, далее уже более доходно будет открывать долларовый вклад на долгосрочное хранение от 1 года.

Почему стоит смотреть на валюту США? Потому что их экономика сильнее и стабильнее, чем в России.

А что вы думаете по этому поводу, друзья? Напишите своё мнение в комментариях.

Да прибудет с вами сила!