Российский рынок акций не предоставляет инвесторам большого разнообразия эмитентов из всех отраслей, особенно банковской. Тем не менее, акции Сбербанка традиционно имеют самые высокие торговые обороты почти каждый день, так что интерес к банкам явно присутствует.

Понятно, что Сбербанк это главный банк нашей страны, поэтому к нему приковано особое внимание инвесторов, но есть ведь на бирже альтернативы. На Московской бирже можно купить акции ВТБ и МКБ, двух довольно известных и крупных банков. Может быть лучше приобретать их, а Сбер пользуется популярностью лишь потому что его знает больше людей? Давайте проанализируем 3 эти банка и найдем ответ на этот вопрос.

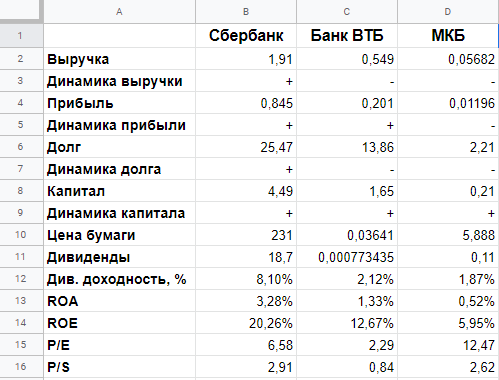

Анализ я буду проводить по фундаментальным показателям компаний, таким как:

- выручка,

- прибыль,

- долг,

- капитал.

Смотреть буду не только на абсолютные значения за последний год, но и на динамику изменений.

Также нужно обратить на некоторые мультипликаторы:

- ROA — рентабельность активов,

- ROE — рентабельность капитала,

- P/E — отношение капитализации к годовой прибыли,

- P/S — отношение капитализации к годовой выручке.

Ну и также будем брать в расчет дивидендную доходность, которая играет важную роль.

Перед тем, как писать эту статью, я составил небольшую сравнительную табличку с описанными показателями, чтобы было удобнее анализировать.

Сразу уточню, что размер выручки, прибыли, долга и капитала указан в триллионах рублей, так проще воспринимать числа. Динамика имеет два значения: + и -, если динамика показателя для нас положительна (выручка растет, долг уменьшается и т.д.), то в ячейке стоит плюс, если отрицательна, то минус. Все данные взяты за 2019 год. Итак, давайте по порядку.

Выручка

Абсолютные числа тут имеют второстепенное значение, так как Сбербанк всегда будет выигрывать у других, ведь это крупнейший банк в РФ, так еще и по сути государственный, то есть через него идут колоссальные денежные потоки. Здесь важнее динамика выручки.

За 2019 год выручка выросла лишь у Сбербанка, у других банков из нашего сравнения она падала. Да, падение было не катастрофическим, но все же оно было. По данному показателя выигрывает Сбербанк.

Прибыль

Опять же смотрим на динамику в первую очередь. Сбербанк и ВТБ сильно обгоняют МКБ в этом плане. У МКБ прибыль в 2019 году рухнула больше чем в 2 раза, в то время как у двух других банков росла, так что тут отдаем предпочтение Сбербанку и ВТБ.

Долг

И снова Сбербанк впереди. Да, у него самый большой долг из всех трех банков, но он держится примерно на одном уровне уже 5 лет, а в 2019 году уменьшился. В то же время МКБ быстрыми темпами наращивает долговую нагрузку уже 5 лет, да и ВТБ тоже не спешит уменьшать сумму долга.

Капитал

Капитал это стоимость всех активов, которая остается после вычета суммы долга, то есть это те активы, которые приобретены не в долг. Как видим у Сбербанка капитал почти в 3 раза больше, чем у ВТБ и тем более у МКБ. При этом динамика положительная у всех банков, хотя У Сбера капитал прирастает быстрее, чем у остальных.

Дивидендная доходность

Теперь давайте глянем, что там по дивидендам. Этот вопрос очень важен для тех, кто планирует покупать акции на долгий срок. Анализировать здесь просто нечего, Сбербанк имеет отличную дивидендную доходность 8,1% до НДФЛ. При этом в течение последний 4 лет размер выплат каждый год увеличивался.

МКБ вообще нельзя назвать дивидендной бумагой, банк выплатил дивиденды лишь 1 раз в 2018 году.

ROA

Переходим к мультипликаторам, и первый из них это ROA — рентабельность активов. Данный мультипликатор показывает доходность, получаемую компанией от управления своими активами. Это один из важнейших показателей для банков.

Сбербанк снова на голову выше своих конкурентов. Он в 2,5 раза обгоняет ВТБ и в 6 с лишним раз МКБ.

ROE

Мультипликатор очень похож на предыдущий, но показывает доходность от использования капитала, то есть не учитывает возможные преимущества от полученного компанией долга.

Тут снова с большим перевесом побеждает Сбербанк, а МКБ очень сильно отстает от всех.

P/E

С помощью этого значения можно прикинуть, сколько лет понадобится для того, чтобы вложения в компанию окупились. Естественно, значение рассчитывается при текущих показателях и не может дать точного прогноза.

Здесь на первый взгляд кажется, что ВТБ гораздо интереснее других банков, ведь у него значение P/E равно 2,29, что в 3 раза меньше, чем у того же Сбербанка. Но я считаю, что это связано лишь с низкой ценой на акции ВТБ. После мартовского обвала цена бумаг так и не смогла подобраться даже близко к предыдущим уровням, чего не скажешь про тот же Сбер.

P/S

Мультипликатор показывает, сколько выручки приходится на одну акцию компании. Считается, что при значениях P/S меньше 1, компания недооценена, а больше 2 уже переоценена.

Если исходить из этих критериев, то видим, что и Сбербанк, и МКБ переоценены, а вот ВТБ выглядит привлекательно.

Так кто же все-таки лучше?

По большинству параметров Сбербанк выглядит гораздо более интересно, чем его конкуренты. Несмотря на некоторые показатели, Сбер остается одной из интересных дивидендных историй на российском рынке, что очень положительно для долгосрочных инвесторов.

Также Сбербанк выигрывает по технологичности и надежности, ведь это государственный банк с огромными ресурсами, позволяющими развиваться быстрее конкурентов.

Мой выбор — Сбербанк, а какому банку вы отдаете предпочтение, если речь заходит об инвестициях?

Буду рад лайку и подписке! Удачной вам торговли и выгодных инвестиций!