Сегодня рассмотрим статью https://alphaarchitect.com/2014/07/02/does-the-small-cap-size-effect-exist-probably/ . Далее мой перевод с дополнениями.

Чтобы понять нюансы эффекта размера, мы посмотрим на исследования Юджина Фамы и Кеннета Френча (SMB) и воспользуемся описанными способами построения портфелей.

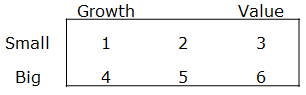

Факторы Фамы / Френча построены с использованием 6 портфелей, взвешенных по стоимости (value-weighted), сформированных по размеру компаний и их стоимостной оценке.

SMB (small minus big) - это средняя доходность трех портфелей акций малой капитализации (small-cap) минус средняя доходность трех портфелей акций большой капитализации (large-cap).

SMB = 1/3 (1 + 2 + 3) - 1/3 (4 + 5 + 6).

Т. е. SMB - это показатель насколько малые компании дают большую доходность, чем большие.

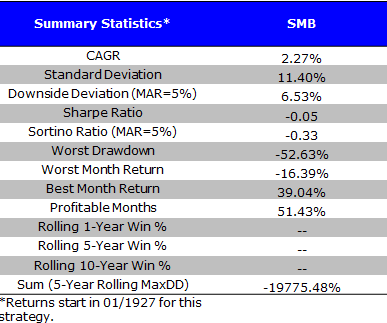

Статистика размерного фактора (с 01.01.1927 по 30.04.2014):

Статистика за последние 30 лет (с 01.10.1983 по 30.04.2014):

Видим очень слабый эффект размера за последние 30 лет.

Таким образом, анализ SMB показывает, что эффект размера может быть «пустышкой». Но почему более ранние исследования (например, статья Банца (Banz) в Journal of Finance Economics 1981 г.) выявили этот эффект?

Дьявол, как всегда, кроется в деталях.

Исследование того, является ли период, который изучал Банц "особенным" для эффекта размера

Мы исследуем период, изученный Банцем в его статье в Journal of Financial Economics 1981 года «The Relationship Between Return and Market Value of Common Stocks» («Взаимосвязь между доходностью и рыночной стоимостью обыкновенных акций»). Во время своего периода тестирования (1936-1975) Банц находит убедительные доказательства эффекта «малой капитализации».

Статистика такова (с 1/1936 по 12/1975):

Размер не имеет значения - Банц был сумасшедшим? Не совсем…

Результаты из предыдущего раздела подчеркивают, что SMB не дает хорошей картины для эффекта размера. И все же Банц утверждает, что эффект размера очень силен.

Давайте разбираться.

Более подробный взгляд на то, как Банц проводил свое первоначальное исследование эффекта размера. Прямая цитата из исследования:

В качестве иллюстрации рассмотрите возможность размещения равных сумм в долларах в портфели, содержащие самые маленькие, самые большие и средние компании в начале года. Эти портфели должны иметь одинаковый вес и содержать, скажем, десять, двадцать или пятьдесят ценных бумаг. Они должны держаться пять лет и каждый месяц ребалансироваться. Они могут иметь одинаковый коэффициент Бета.

Результаты Банца его словами:

Средняя избыточная прибыль от удержания (десяти) очень малых фирм в лонг и очень крупных компаний в шорт составляет в среднем 1,52 процента в месяц или 19,8 процента в годовом исчислении.

Таким образом, большая разница между большой и малой капитализацией создается с использованием 20 фирм (10 в лонг, 10 в шорт), а также кредитного плеча (неизвестно какого). Подход Банца к определению эффекта размера сильно отличается от подхода, который рассматривает производительность SMB с течением времени.

Через призму исследования Банца он прав, утверждая, что существует значительная разница (если использовать равные веса) между доходностью малых и крупных фирм в период 1936-1975 годов.

Копнем немного глубже в анализ и обнаружим, что способ взвешивания портфелей, такой как стоимостной вес (value-weight) или равный вес (equal-weight), оказывает большое влияние на так называемый «эффект размера»:

- Взвешенные по стоимости портфели дают разброс между малыми и крупными фирмами в размере 2,73% и 4,36% для квинтильных (20%) и децильных (10%) портфелей, соответственно.

- Однако для равновесных портфелей спред между малыми и крупными фирмами составляет 7,19% и 9,98% для квинтильных и децильных портфелей, соответственно.

- Банц был прав, описывая рост акций мелких компаний за его период времени.

Примечание: квинтиль означает 20% компаний, отобранных по какому-либо признаку. Например, "Small quintile" - это 20% самых малых компаний из всех компаний. Дециль - соответственно 10%. Децильные портфели более концентрированные, так как в них меньше бумаг.

Портфели взвешенные по стоимости (value-weight) в период Банца (с 1/1936 по 12/1975):

Компании малой капитализации генерируют бОльшую прибыль, но также обладают высокой волатильностью.

Портфели равного веса (equal-weight) (с 1/1936 по 12/1975):

Несмотря на то, что показывают результаты SMB, существуют большие различия в доходности между акциями малых и крупных компаний, если смотреть на концентрированные децильные равновзвешенные портфели - среднегодовая доходность (CAGR) почти вдвое больше!

Пока прервемся. Отличная статья. Пользуйтесь на финансовое здоровье. Продолжение тут.