Золото в последнее время сильно подросло в цене, а вместе с ним и акции золотодобывающих компаний. Однако что-то смущает в росте некоторых из них, и, в частности, компании Полюс.

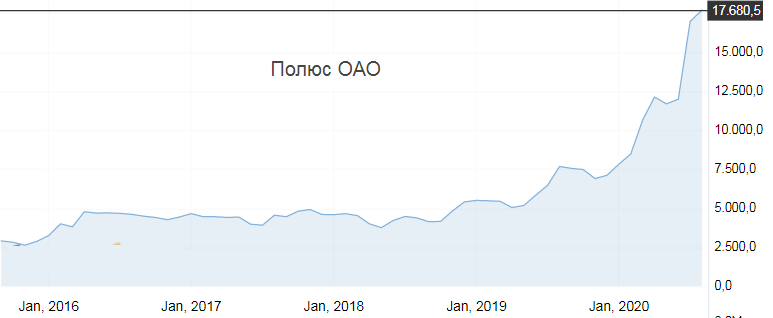

За пять последних лет среднегодовой прирост цены акций компании Полюс составил 43,55 % в год в рублях.

В то время как по золоту мы имеем 11,79 % в год в долл.

Это первое что смущает: цена на акцию Полюс существенно опережает цену на добываемый ресурс. Но это можно объяснить, если компания эффективно работает и развивается.

Тогда акция Полюс (тикер PLZL) у нас должна классифицироваться в качестве акции роста.

Для справки:

Как правило по акциям роста дивиденды не выплачиваются или платятся в небольшом размере, поскольку основная прибыль направляется на развитие компании.

Но Полюс направляет 90 % прибыли на выплату дивидендов! Такой показатель все-таки позволяет отнести акции компании к дивидендным.

Для дивидендных акций можно использовать модель определения "справедливой" цены:

Исходя из данной модели мы должны исходить из прогнозного модельного уровня дивидендов в размере 700 рублей на акцию.

Для такого уровня дивидендов "справедливая" цена акции должна быть на уровне 7000 - 8000 рублей. На данный момент цена выше практически в трое.

При том, что динамика прибыли компании на одну акцию носит нестабильный характер:

Вывод:

Велика вероятность, что цена акции Полюс является временно переоцененной и мы увидим коррекцию, либо рынок "проглотит" такую перегретость и все спишется на гудвил.

Покупка сейчас акций данной компании является рискованной.