Все операции и действия предпринимателя являются законными, пока не доказано обратное. То, что не доказано - это только предположения, недостаточные для установления налоговых санкций и взысканий.

Кратко о методе:

для оценки уровня риска применяем «МЕТОД ТРОЕК» - оценочная шкала с тремя диапазонами (низкий, средний, высокий), каждый из которых делиться на аналогичные три поддиапазона (низкий, средний, высокий).

- по данной шкале каждый риск оценивается поэтапно по ТРЁМ КРИТЕРИЯМ: ① КРИТЕРИЙ СЛЕПОЙ И ВИДИМОЙ ЗОНЫ ② КРИТЕРИЙ ДОКАЗУЕМОСТИ ③ КРИТЕРИЙ СРОЧНОСТИ

- далее получаем ТРИ оценки, суммируем их, делим на три (усредняем),

- результат = конечная оценка риска, соответствующая уровню угрозы.

В данной статье рассмотрим ② КРИТЕРИЙ ДОКАЗУЕМОСТИ

Риск НИЗКИЙ, если ИФНС сложно доказать те или иные факты и/или предприниматель имеет надежные доказательства своей «правоты»

Риск СРЕДНИЙ, если ИФНС может доказать те или иные факты, но и предприниматель имеет надежные доказательства своей «правоты»

Риск ВЫСОКИЙ, если ИФНС легко доказать те или иные факты и/или предприниматель не имеет надежных доказательств своей «правоты»

Уточним виды доказательств:

- доказательства по их составу:

- документальные (документы, в том числе переписка)

- свидетельские (показания)

- материальные доказательства (имущество)

- доказательства по силе:

- прямые (прямо указывают на искомое действие)

- косвенные (указывают на действия, по которым можно предположить, что искомое действие могло быть именно таким).

- доказательства по их назначению:

- для вынесения налогового Решения, как конечного документа, где ИФНС установит правонарушение или его отсутствие

- для суда (отличается более строгим подходом к составу и силе доказательств).

Большое практическое значение имеет знание «законов доказуемости»:

Закон доказуемости №1: все операции и действия предпринимателя являются законными, пока не доказано обратное

Закон доказуемости №2: чем сложнее доказуемость действия, тем меньше риск

Закон доказуемости №3: чем больше доказательств у предпринимателя и меньше у ИФНС, тем меньше риск

Закон доказуемости №4: оценка риска строится по двум направлениям:

- по сложности доказуемости действий предпринимателя со стороны ИФНС (здесь нужно знать методы получения доказательств ИФНС).

- по возможности доказательств своей правоты у самого предпринимателя (здесь нужно знать налоговое право и виды доказательств).

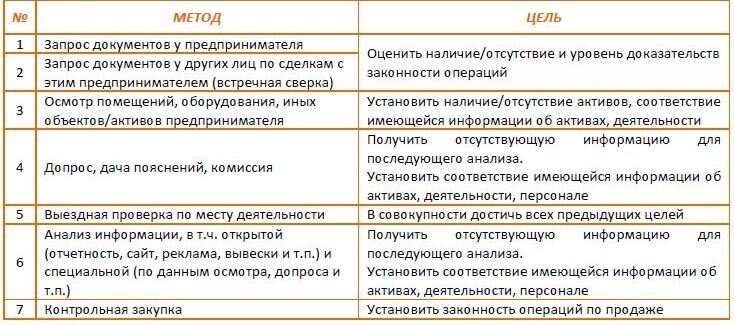

Что касается знаний налогового права – это широкая и неисчерпаемая по нюансам тема, которой в целом и посвящена данная Книга, а не какой-то её отдельный раздел. А методы получения доказательств налоговой инспекцией как раз самое время рассмотреть именно здесь и сейчас.

Помимо описанных в таблице методов, ИФНС может производить и иные действия, основу которых тоже полезно знать:

Вывод: неуклонно следуя законам доказуемости можно значительно снизить налоговые риски.

А теперь пример:

Бизнес:

· ИП - владелец сети парикмахерских салонов (5 салонов)

· Система налогообложения – Патентная. Куплен патент (с потенциальным годовым доходом 1 млн.рублей - на 10-15 человек наёмных работников). Написано Уведомление на УСН-6%.

· Полный фактический доход 50 млн.рублей в год, в том числе:

- официальный доход 12 млн.рублей в год (что отражается на расчетном счете, когда клиенты оплачивают с банковских карт и через онлайн-кассу)

- неофициальный доход 38 млн.рублей (наличные денежные средства от клиентов, которые не отражаются через онлайн-кассу).

· В 5 салонах фактически трудятся 30 работников, в том числе:

- оформлено 14 человек на неполную ставку по трудовому договору. Официальная часть зарплаты им перечисляется на банковские карты, неофициальная («серая») - наличными денежными средствами («в конверте»)

- не оформлено 16 работников, зарплата им выдаётся наличными денежными средствами «в конверте».

Вероятность доказуемости по большинству признаков риска довольно высокая, потому что аналитики ИФНС не могут не заметить подозрительно низкие зарплаты, недостаточность работников (так как больше половины не оформлено) в сравнении с масштабом деятельности.

Временным «спасением» здесь остаётся слепая зона. Если рассматривать этот бизнес без сомнения, что там укрывают налоги, то вроде как всё впорядке: доходы соответствуют возможностям их получения. ИФНС не видит, что более 50% доходов скрывается. Единственный момент – это низкие зарплаты, что находится в видимой зоне, и за что можно «зацепиться».

И если аналитики «зацепятся», то доказать полный объём сокрытых доходов, работников, зарплат сложно, потому что никакие методы получения доказательств ИФНС не позволяют этого сделать на 100%.

Например, как доказать факты сокрытие доходов, когда ответственный работник салона принимает деньги у клиента и не отражает операцию через онлайн-кассу?

Ещё интересный момент в такой ситуации:

из 50 млн.рублей доходов оформляется 12 млн.рублей – это 24%, а из 30 человек работников оформлено 14 – это 47%. То есть при аналитических расчетах получается расклад, играющий на руку ИП.

Если бы баланс был наоборот – 7 работников производят 24 млн.рублей, у аналитиков уже было бы больше подозрений. И риск лучше было бы оценить, как высокий.

! В оценке рисков сокрытия доходов, работников, зарплат практически сформировалась простая модель, которую следует запомнить, как правило:

«Если предприниматель скрывает (не оформляет) более 50% реальных доходов, работников, зарплат, то риск оценивается СРЕДНИМ или ВЫСОКИМ»

ВЫВОД: риск доказуемости выше среднего (7 баллов).