В последнее время по Московской бирже было немало позитивных новостей. Возможно на них цена МОЕХ перегрелась?

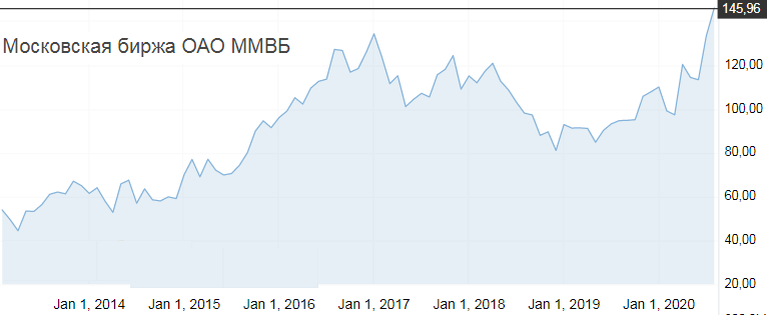

Как видим в последнее время таки да, цена МОЕХ заметно подросла:

Фундаментальные причины роста действительно есть:

1) ожидается выход американских акций на Московскую биржу;

2) увеличение торговли на Московской бирже за счет притока своих инвесторов - физических лиц - новичков вследствие снижения процентов по депозитам и повышения общего интереса к фондовому рынку.

Однако не являются ли такие факторы переоцененными? Как же тогда оценить справедливую цену МОЕХ?

Специалисты фондового рынка говорят, что акции МОЕХ - это акции роста. Это правда, за 7 последних лет среднегодовой прирост этих акций составлял 14 % в год.

Однако важным фактором роста также является размер дивидендных выплат:

Значение коэффициента корреляции по вышеприведенным данным составляет 0,922, что является высоким и позволяет согласиться с данным аргументом.

Дивидендный подход для определения "справедливой" цены акций легко использовать из-за возможности использования формальных математических моделей и возможности все перевести на язык цифр.

Если сформировать экономико-математическую модель дивидендных выплат по МОЕХ, то:

Тогда мы должны исходить из ожидаемого размера дивидендных выплат в размере 10 рублей на акцию, и тогда "справедливая" цена акции должна быть в пределах 1000 рублей, что бы обеспечить инвестору 10 % годовой уровень доходности без учета налогов.

При этом будущий рост уже заложен в цену, поскольку "по факту" размер дивидендов ниже.

Сейчас (август 2020г. ) цена приближается к уровню 1150 рублей. Это позволяет говорить про небольшую завышенность цены и, возможно, нас ожидает коррекция. Возможно, что рынок проглотит такую цену учитывая хорошую репутацию МОЕХ, и все спишется на гудвил.