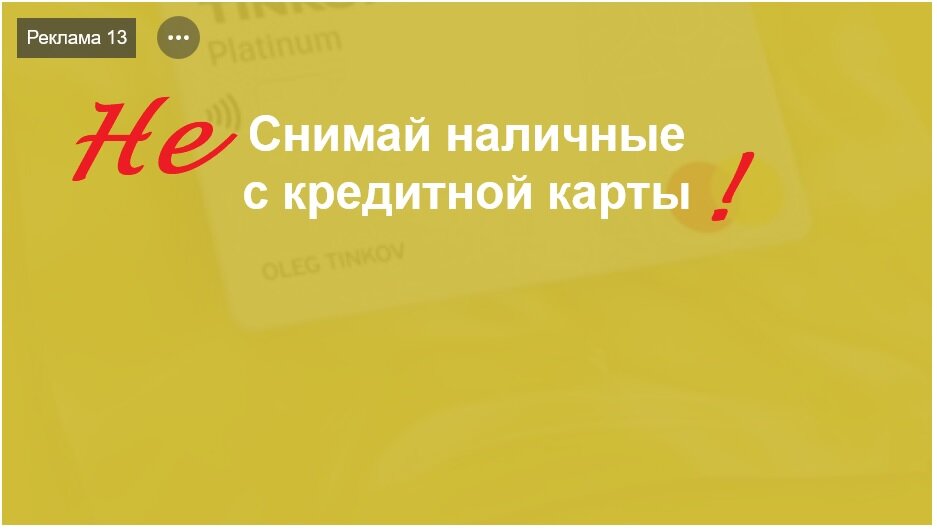

Между прочим вот такая реклама у меня выскакивает в ленте:

Красным это уже дописанное мною. И я очень возмущена этой рекламой. Я считаю ее недостоверной.

Вот что должен подумать потенциальный клиент банка, ранее не сталкивавшийся с такой картой?

То, что он, получив карту, может обналичить её, и не платить проценты в течение 120 дней! (На скриншоте про 120 дней не написано, но в самой рекламе - было)

И лишь при получении карты и внимательном изучении договора выяснится, что :

- Снятие наличных с кредитной карты - облагается комиссией

- Льготный период на эту операцию не распространяется, процентная ставка - выше, чем на безналичные операции, а погашение этой задолженности будет самой последней в очереди.

- 120-дневный льготный период - это вообще отдельная услуга - очень удобная и выгодная, если правильно воспользоваться. Не так, как в рекламе. Но воспользоваться ею можно лишь раз в год.

Ну зачем же вводить в заблуждение потенциальных клиентов? Неужели для получения выгоды все средства хороши? Неудивительно, что этот банк много ругают, всячески открещиваются от него и обходят стороной. Это ж как можно попасть на проценты, всего лишь поверив рекламе и не изучив тарифы!

Вот предположим некий человек, поверив рекламе, получает карту на 100 тысяч рублей, снимает с неё всю сумму, и вот что получится через 120 дней:

Годовое обслуживание карты - 590 рублей

Комиссия за снятие наличных - 3490 рублей

Проценты (при условии оплаты мин. платежа) - 16115 рублей!

Итого - 20195 рублей. Как вам? Переплатить 20% менее, чем за четыре месяца. Это более 60% годовых! Очевидно, что выгоднее было бы взять простой потребительский кредит со ставкой 12-18%.

Никогда не снимайте наличные с кредитной карты, не изучив тарифы! В подавляющем большинстве эта услуга платная и очень невыгодная. Кредитные карты в основном предназначены для безналичной оплаты товаров и услуг, а не для снятия наличности.

Будьте внимательны и не верьте рекламе!