У меня горит и полыхает, что 2020 происходило на рынке недвижимости в Москве. Пылесосилось все что можно спылесосить. Самый главный для меня вопрос: А вот если сейчас кризис, то откуда у людей деньги? А ответ давольно прост, большинство этих средств - заемные.

И вот только на какие уловки не шли заемщики, для того чтобы попасть на этот "паровоз судьбы". Самое очевидное - это потребительский кредит для первоначального взноса по ипотеке. Ладно если этим занимались люди, у которых как минимум есть уже своя квартира, в которой они живут, а ипотека впрок. Так нет, Живя на съемном влазят в ипотеку в новостройке.

У меня от таких действий прямо шерсть дыбом встает, ну или я очень мало зарабатываю, что в таких услових считаю платеж неподъеным.

Так вот, сегодня хочу посчитать на пимерах, а стоит оно того.

сразу скажу, я считаю, что входить в ипотеку на эконом жилье необходимо если у тебя около 50% идет на первоначальный взнос, в противном случаее платежи становятся неподъемными, что и вызывает негатив от "ипотечников".

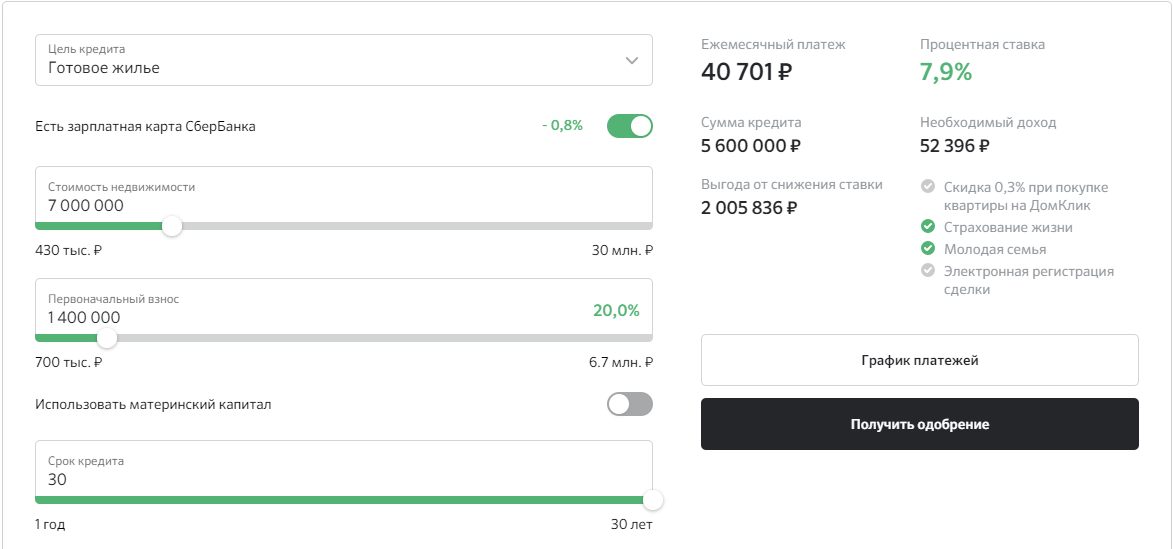

Давайте для примера попробуем расмотреть приобретение квартиры на вторичном рынке в Москве однокомнатной квартиры. На момент написания этой статьи среднеминимальная стоимость входа на вторичном рынке в пределах МКАД это 7 000 000 ₽ (матьего, семь лямов). Стоимость аренды подоной квартиры в месяц - 30 000 ₽ + счетчики (вода с электричеством приблизительно выходит в +-2000₽ при общей стоимости в платежках около 5000 - 6000₽).

Это специально для тех, кто думает, что арендодатель очень сильно зарабатывает сдавая однокомнатную квартиру.

А теперь давайте зная эти входные данные посмотрим на платежи по ипотеке с минимальным первоначальным взносом в 20% от стоимости объекта

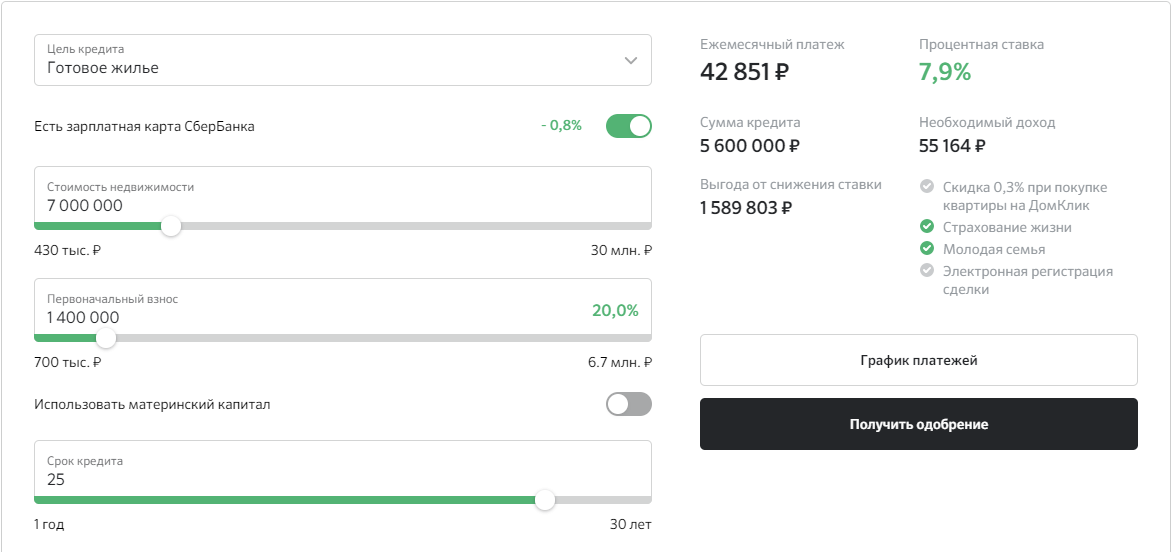

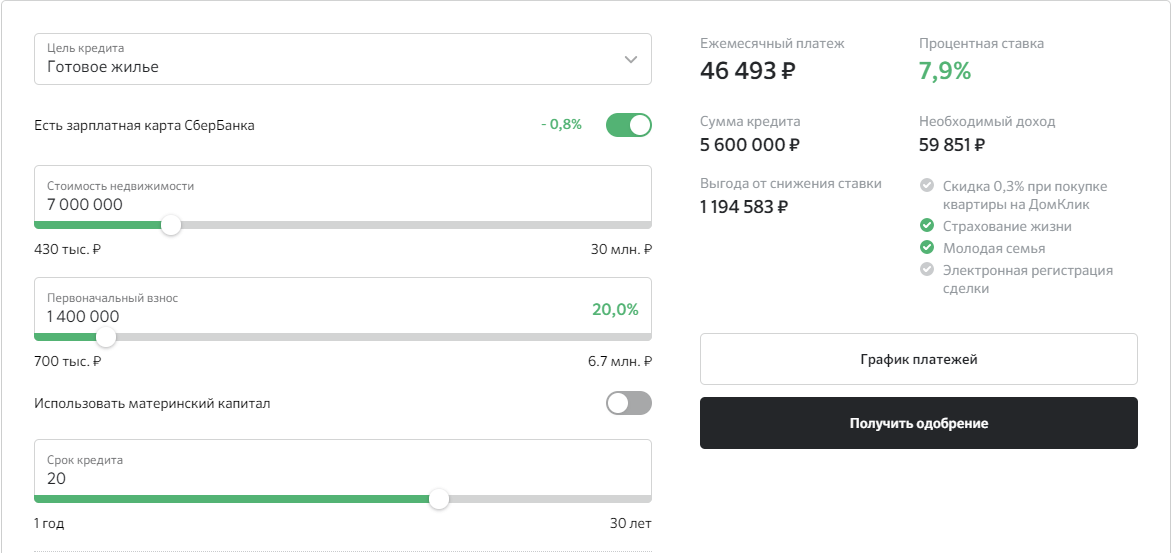

При этом большую часть срока (особенно в начале) Вы будите совершать в качестве погашения процентов

У меня жутко подгарает, когда заеммщики заявляют, что видители ли вначале срока они гасят проценты банку, а по факту при платеже равными долями большая часть платежа как раз идет за так называемую услугу пользования деньгами, которая является процентым платежом на остаток долга. Вносите больше, чем обязательный платеж, и Вы уыидите как сокращается сумма процентов.

Жутковато, неправда ли? Но все меняется, когда вы имеете 50% на первоначальный взнос:

Согласитесь, что второй вариант наиболее приятный по платежам.

Самый простой вопрос на который я готов ответить сразу:

Деньги на первоначальный взнос необходимо заработать. Самый лучший вариант, если Вы молодая семейная пара, а как известно "москвичи" зарабатывают по стотыщ. И как мне кажется можно за 2 - 3 года отложить на первоначальный взнос для своего первого гнёздышка.

Собственно как-то так :)