Виктор ДОСТОВ, Председатель совета Ассоциации «Электронные деньги», научный руководитель Центра технологий распределенных реестров СПБГУ, выступил на конференции «DIGITAL MFO: ONLINE PRO» с темой о работе с данными о клиенте.

Сегодня существует масса источников данных, начиная от бумажных документов и заканчивая хранилищами электронных и биометрических данных, из которых можно почерпнуть информацию о клиенте. Но не весь массив информации, которая собирается и хранится, используется. Накопленный пласт информации может очень сильно повысить точность любых принимаемых решений, но пока не понятно, насколько такая информация может распространяться, и как с таким массивом информации правильно работать.

Государственные базы данных

Где лежат традиционные источники данных о клиенте, где и как их можно получить/купить, куда надо подключаться, на что нужно обратить внимание. Формальные данные о населении хранятся в различных государственных базах данных:

- ЕСИА/цифровой профиль гражданина;

- ЕРН – сведения о населении;

- РЭДИ – реестра залога;

- ЭПТС – транспортные средства;

- ГИС ФОИВ – МВД, ФНС и пр…

Также имеются, не всегда доступные для частного сектора, внутренние информационные системы ФОИВов. Например, в системе МВД хранится огромное количество данных, но туда практические невозможно попасть и ознакомиться.

ЕСИА также дает большой срез информации, но скорее, это такой идентификационный комплект, который позволяет получить некую базовую информацию, создать начальный профиль клиента.

Имея любые первичные данные хочется дополнять какими-то иными более содержательными моментами. Для этого в России в 2019 году запущен проект «Цифровой профиль клиента», в котором участвуют различные государственные структуры и госкомпании, государственная власть и кредитные организации и другие игроки, спектр которых постоянно расширяется. Идея цифрового профиля клиента состоит в том, чтобы все богатство и разнообразие данных и информации собрать в единую систему с удобным доступом и принципом «одного окна». Здесь дается право пользователю – физическому лицу предоставлять информацию (возможность делиться информацией или скрыть таковую) в том объеме и количестве, и тому, кому он сочтет нужным. Такое желание нужно уважать и учитывать, так как спектр данных постоянно расширяется, а риски мошеннических действий никто не отменял.

Люди делят всю имеющуюся информацию на две категории: которую они обязаны предоставлять (от этого никуда не деться) и которую можно предоставлять управляемо. Аналогичный принцип существует и у компаний, которые подключились к ЦПК. В зависимости от типа компании, вероятно, доступ будет довольно жестко ранжироваться.

Из ЦПК можно почерпнуть массу интересного. Стартовый пакет включает в себя порядка 40-ка параметров, далее список расширяется, например, можно будет получать данные 2-НДФЛ, критерии пенсионного возраста, информацию из электронной трудовой книжки, информацию о получении материнского капитала, деловую репутацию и пр. Отметим, что в ЦПК есть данные, связанные с личной жизнью, с профессиональной и предпринимательской деятельностью. Это те источники, которые позволяют собирать условно-формальный набор информации. Но любой информации всегда бывает недостаточно. Здесь стоит поговорить еще об одном большом блоке информации – о платежах.

Информация о платежах

Это Клондайк ценной информации, но с которым нужно уметь обращаться. Информацию можно получать из разных направлений, но основными и фундаментальными все же остаются следующие.

Информация о транзакциях и возможном месторасположении клиента. Набором такой информации обладает любой банк, эмитирующий карты VISA, MasterCard, МИР и пр., и видит все совершаемые транзакции (ее код, мерчанта, локейшн плательщика).

Такой сервис активно развивается. Например, Сбербанк создает тепловые карты, которые фиксируют плотность транзакций с одновременным анализом денежных потоков и положения точек, где эти потоки приземляются. Это, скорее, обезличенный сервис, который больше работает не с индивидуумами, так как есть ограничения Закона №152-ФЗ и Положению о банковской тайне. Пока Сбербанк не может распространят персональные данные клиента без его разрешения. Даже если такое разрешение всё-таки будет получено, то пока отсутствуют специальные механизмы контроля. В будущем с развитием идеи цифрового профиля клиент будет давать такое разрешение, например, потенциальному кредитору, для оценки того, где, на что и какие суммы тратятся.

Еще один пример источника данных – это информация от фискальных модулей. Все платежи, которые проводятся через кассовые аппараты, собираются у оператора фискальных данных, и сегодня ряд компаний, например НСПК, делают некий реинжиниринг этих данных, позволяя собирать по конкретному человеку не только общую сумму платежа, но и структуру чека.

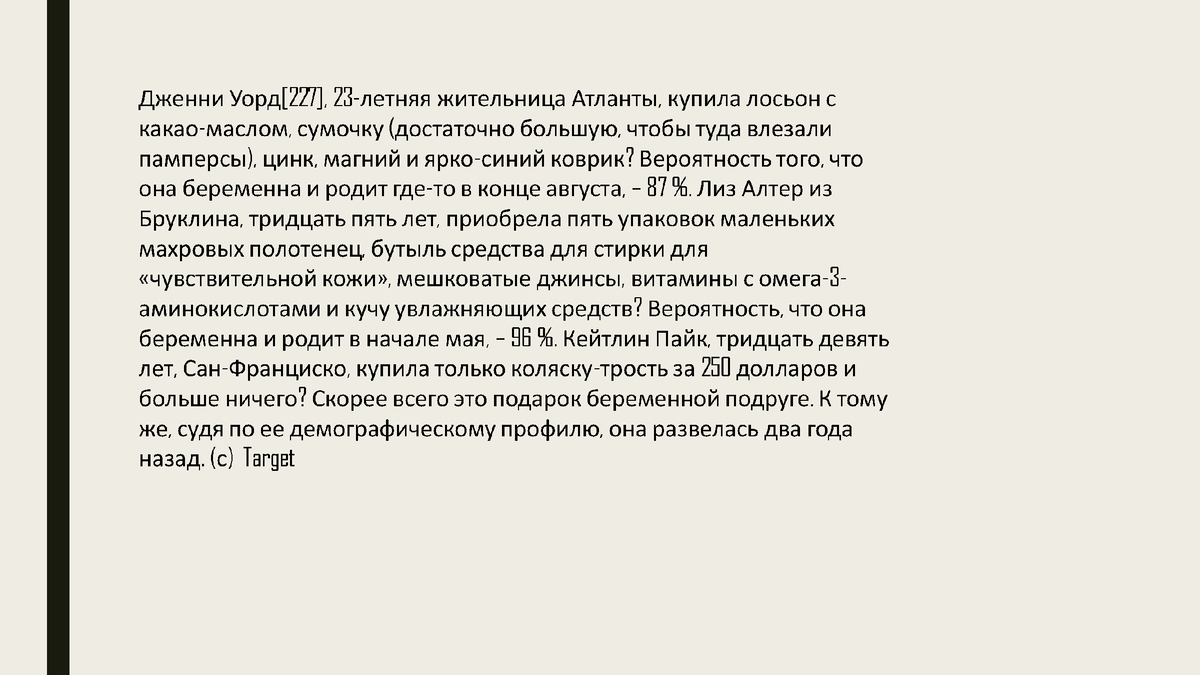

Частные данные

Платежи – это давно обсуждаемая тема. НА слайде представлен достаточно известный кейс супермаркетов TARGET, которые научились определять беременность своих покупательниц раньше, чем об этом узнавали их родственники и знакомые.

Я присутствовал на одном внутреннем рассмотрении подобного кейса примерно пару лет назад. Уже в то время по информации с фискальных модулей и платежей набиралось огромное количество информации о клиенте, и по конкретному человеку можно было узнать, где он работает, его семейное положение и количество и возраст детей, наличие домашних животных, место проживания, предпочтения в еде, любимые места для посещения, хобби и увлечения и пр. Понятно, что эти данные собирают для разных целей.

В разрезе МФО эти данные составляют «цифровую пыль» — мелкую информацию, которая, будучи собранной в общую кучу и проанализированной, позволяет делать определенные выводы о кредитоспособности клиента и вероятности того, что он вернет кредит. Разумеется, для этого собирается масса иной информации. Так, мы не задумываемся о том, что наш телефон практически постоянно передает наши данные сотовым операторам, а также через различные приложения различным провайдерам (Yandex, Google и пр.).

Еще один интересный пример, который больше всего интересен страховым компаниям. Мы все больше начинаем носить на себе различные медицинские устройства (умные часы, фитнес-браслеты, gprs-трекеры, «умные» весы и пр.), которые собирают информацию о нашем здоровье и далее передают эту информацию неизвестно куда согласно пользовательскому соглашению, которое никто из нас не читает. Это очень интересный массив данных, на который стоит обратить внимание страховщикам, которые, выдавая медицинскую страховку, могут получить более объективную информацию о сердечно-сосудистой системе клиента, считав информацию с приложения «Здоровье», установленного на его смартфоне.

Примечательно, что эти умные устройства снимают показатели не только о здоровье клиента, но и о его эмоциональном состоянии и многое другое.

На рынке есть большое количество специалистов, которые анализируют соцсети и музыкальные предпочтения пользователей и пр. Примечательно, что с момента начала кризиса и пандемии у пользователей соцсетей изменились музыкальные предпочтения, и есть аргументированное мнение, что вероятность дефолта у людей, слушающих классику, гораздо ниже, чем у тех, кто слушает «Гражданскую оборону».

Все вышесказанное подводит нас к мысли о том, что весь гигантский объем, который собирается различными институтами и организациями, сейчас проходит некую критическую отметку, и мы все переходим от эпохи идентификации к эпохе супер-идентификации, когда некто, обладая достаточным вычислительным ресурсом, может сформировать о любом человеке весьма объемную картину.

Если говорить о трендах, то сейчас самый мощный из всех – это биометрия, которая стремительно набирает обороты: единая биометрическая система, банковская биометрия, биометрия на транспорте, система оплаты по лицу, камеры видеонаблюдения, размещенные повсеместно.

Возвращаясь к утверждению, сделанному выше, что сегодня о человеке собирается гигантский и беспрецедентный пласт информации, который может очень сильно повысить точность любых принимаемых решений, в том числе и решений в сфере микрокредитования. Другое дело, что пока не очень понятно, насколько такая информация может распространяться, и как с таким массивом информации работать.

Также пока не очень понятно, как ко всему этому относиться. Гигантский сбор такого количества информации позволяет нам жить не только гораздо лучше, но и более безопасно. Так, банк, в момент совершения клиентом платежа трассирует показатели платежа, и если какой-то из показателей кажется необычным, то СБ начинает платеж отслеживать.

С другой, гуманитарно-философской стороны, мы понимаем, что сейчас собирается огромное количество информации множеством разных игроков, которые постепенно начинают управлять поведением масс. Как правило, у больших игроков, решение все чаще принимают не люди, на основании построенных ими алгоритмов, а именно нейросети. Логика нейросетей такова, что люди не знают, что происходит в ее недрах. Даже если сети поставить задачу, выбрать из совокупности потенциальных должников выборку с максимальной вероятностью возврата заемных средств или продать как можно больше красных гелевых авторучек. Далее сеть что-то делает сама и дает рекомендацию, но алгоритм ее выбора не понятен.

Принятие решений

Сегодня идет активное обсуждение, что с этим делать. Одна из идей состоит в том, что нас спасет блокчейн, который позволяет хранить данные распределенно и очень эффективно контролирует к ним доступ. Но пока иного хорошего решения нет.