ВЦИОМ и “ДОМ.РФ” провели опрос, согласно которому россияне назвали покупку недвижимости лучшим способом инвестирования. 66% опрошенных высказали мнение, что покупка недвижимости более надёжна, нежели банковский вклад. А половина опрошенных при наличии у них денег купили бы жильё. Публикуем главу из книги Сергея Смирнова “Бетонное казино”, где он рассказывает, почему россияне заблуждаются и как вообще нужно оценивать выгоду инвестиций в недвижимость.

Прежде чем приступить к этой главе хочу предложить вам купить сладкую конфету, шоколад или торт. Сначала съешьте сладость, а уже потом приступайте к чтению. Съели?

А теперь запомните:

когда кто-то предлагает вам слишком сладкое, приторное предложение в доходных инвестициях в недвижимость, перед вами - глупец или шарлатан.

Инвестиции в недвижимость с целью извлечения ежемесячного или годового дохода относятся к типу консервативных инвестиций.

Любой инвестиционный консультант порекомендует вам заработанные средства разделить на четыре части:

- ¼ - на поддержание ежедневных расходов семьи,

- ¼ - на обеспечение пенсионных накоплений (страхование жизни и здоровья),

- ¼ - на рисковые инвестиции с целью получения дополнительного дохода,

- ¼ - на консервативные инвестиции в недвижимость.

Значимость недвижимости в России сильно переоценена. Большинство граждан первый же серьёзный заработок несёт в недвижимость. И сейчас я предлагаю разобраться: какую доходность показала недвижимость за последние десять лет в нашей стране? Так вот за последнее десятилетие инвестиции в российскую недвижимость имеют худшие показатели по доходности среди всех возможных инструментов.

Аналитики сравнили несколько способов инвестирования и сбережения средств:

- покупка недвижимости,

- покупка портфеля акций из Индекса Московской биржи,

- покупка долларов,

- рублёвый депозит в банке.

Важно отметить, что при всех расчётах была учтена инфляция:

🏢 Недвижимость: -5,6%.

📈 Индекс ММВБ: +11%.

🇺🇸Доллар: +1,6%.

🇷🇺Рублёвый депозит в банке: +1,1%.

Но россияне, несмотря ни на что, продолжают верить в недвижимость. Только за осень 2019 и весну 2020 из Сбербанка забрали более 100.000.000.000 рублей. А чаще всего вкладывают деньги именно в недвижимость.

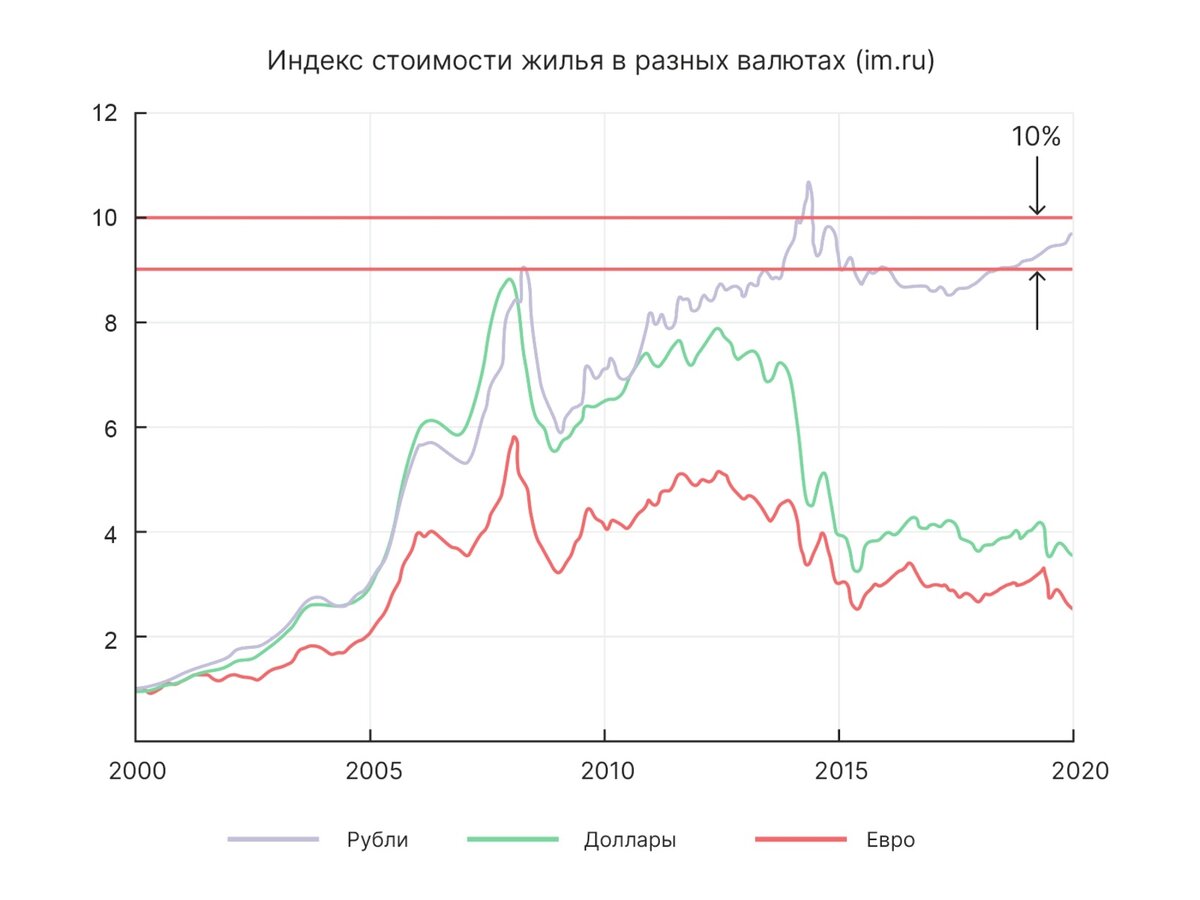

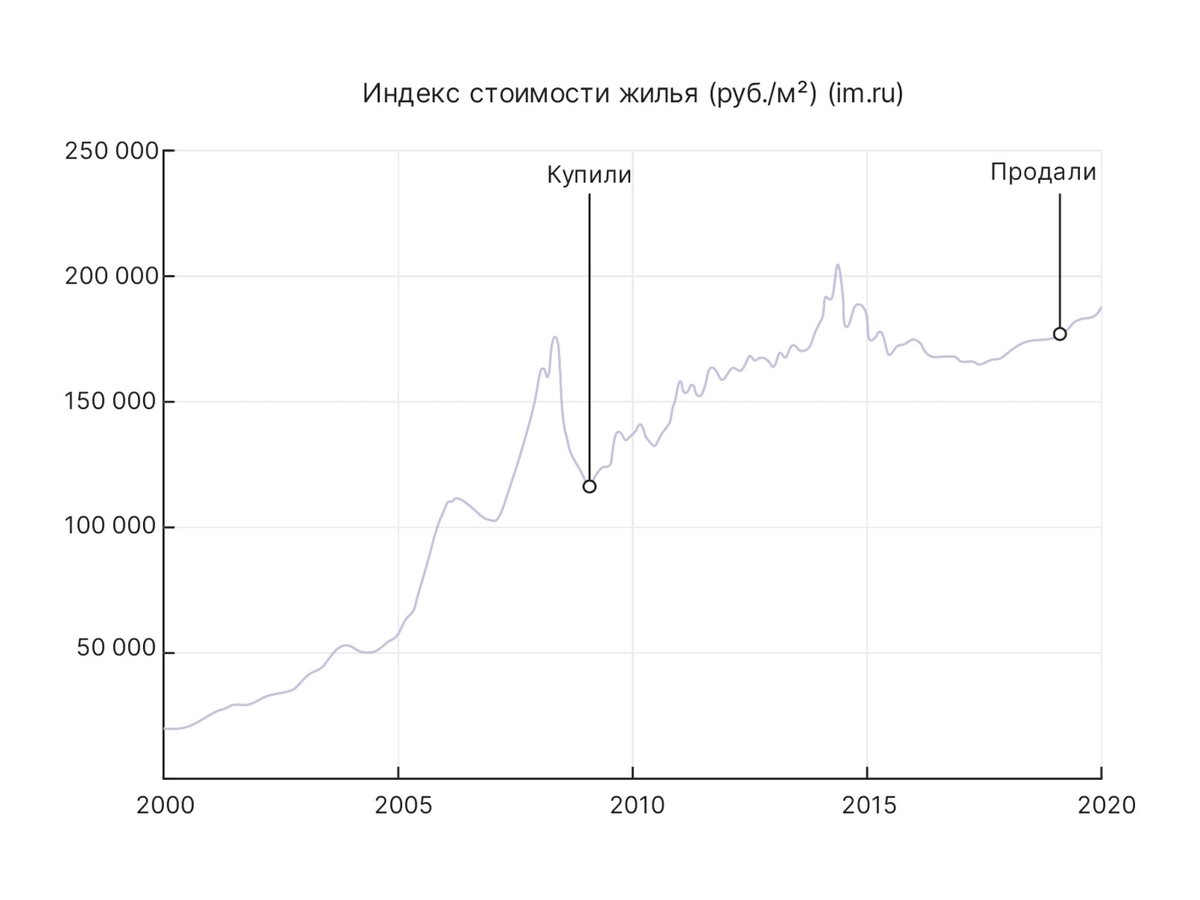

Представим себе, что чуть больше десяти лет назад вы были очень прозорливы и в сентябре 2009 года (когда рынок за последнее десятилетие был на минимуме) купили в спальном районе однокомнатную квартиру под сдачу за 4.750.000 рублей.

Вы все эти годы сдавали квартиру, а деньги складывали на счёт с депозитной ставкой. К началу 2020 года у вас на счету аккумулировалась сумма в 5.000.000 рублей. Вы видите рост цен и продаёте квартиру за 6.500.000 рублей. Складываем и получаем 11.500.000 рублей.

А есть другой вариант. Предположим, в том же сентябре 2009 года вы купили доллары по курсу 30 рублей за доллар, получили $158.000 и положили их под матрац. В марте 2020 года вы сдали их по курсу, равному 79 рублей за доллар, и получили уже 12.500.000 рублей.

Теперь давайте усложним. Вы - не идиот и положили $158.000 под доходную стратегию в 3,5% годовых. И тогда, обменяв через десять лет уже около $200.000, вы бы сидели с суммой 15.800.000 рублей.

Или ещё вариант. Вы - умный, а потому собрали себе пенсионный портфель с доходностью 14-15% годовых, перекладывая бумаги раз в 3-4 месяца и реинвестируя дивиденды. В этом случае у вас на руках была бы сумма в 14.000.000 рублей.

Внимательно посмотрите на график. Промахнись вы на 8 месяцев с покупкой недвижимости и купив её в панике в конце 2008 года, вы бы приобрели квартиру за 6.000.000 рублей, а сейчас бы продали за 6.500.000 рублей. И все ваши мечты о росте за 10 лет были бы забавным анекдотом.

Так что запомните: нет никакого стабильного роста, а есть только динамичный рынок, поэтому всё необходимо оценивать в моменте. И уж точно нельзя судить об успешности инвестиций в недвижимость на коротком сроке.

Ну купили бы вы в конце 2017 года однокомнатную квартиру за 5.500.000 рублей. А сейчас бы вышли за 6.500.000 рублей. Но только тогда доллар был по 59 рублей, а весной 2020 - по 79.

Теперь давайте вспомним рекомендации и вернёмся в осень 2009 года. У вас есть сумма в 4.700.000 рублей, которая составляет ¾ от полученной прибыли (на жизнь вы уже оставили ¼). Распределим эти ¾ так:

- 1.700.000 рублей вы тратите на покупку новостройки в пригороде. К примеру, в Подмосковье осенью 2009 года за эту сумму можно было купить однокомнатную квартиру площадью 30 м².

- На 1.500.000 вы покупаете доллары и кладёте их по страховой программе на 10 лет в банк с доходностью 5% годовых.

- Ещё 1.500.000 кладёте в портфель бумаг (акции и облигации).

Новостройка сдалась через два года. Вы её сдаёте по скромной ставке 15.000 рублей в месяц. С учётом простоя в итоге набегает 1.300.000 рублей. Такую недвижимость в 2020 году можно было продать за 3.000.000 рублей. За 10 лет страховой программы на вашем счету уже $75.000. И в доходном портфеле ценных бумаг накопления составили 2.800.000 рублей. Таким образом получается, что распределение суммы и инвестиции с умом дают вам самый большой капитал.

Вывод. Не покупайте недвижимость на сумму большую ⅓ от всей вашей прибыли. Инвестиции в недвижимость можно себе позволить только в условиях, когда минимум ⅓ ваших доходов позволяет её купить.

Часто приходится слышать и такие заявления от собственников: “Мы купили свою квартиру на стадии строительства за 3.500.000 рублей, а сейчас она стоит 6.000.000 рублей. Недвижимость растёт в цене!”

Так давайте разберёмся, что означают цифры и что показывает “рост”.

Для начала возьмём график индексного изменения цены на недвижимость за последние 5 лет. Дело в том, что память человека избирательна, мы хорошо помним только последние два года. Яркие заголовки газет загоняют нас в ловушку: “Недвижимость выросла в цене!” Но если оценивать последние пять лет и вспомнить, что весь 2015, 2016 и 2017 год недвижимость падала в цене, то можно увидеть, что за 2018-2019 год она не вернулась на прежний уровень.

А сколько строят недвижимости? Дефицита жилья в России давно нет, а квартир и другой недвижимости у россиян в настоящее время достаточно. Уже сейчас обеспеченность жильём составляет 25 м² на человека. А по прогнозам аналитиков Центрального банка, весь потенциал спроса на жильё может быть удовлетворен за ближайшие семь лет. То есть если строить прежними темпами, то через семь лет покупать новую жилую недвижимость будет некому.

Так уж выгодно покупать недвижимость на котловане?

Если бы вы купили квартиру площадью 53 м² в популярном проекте от “ПИК” в Бунинских Лугах за 5.300.000 рублей (100.000 рублей за 1 м²), то в феврале 2020 года обнаружили бы, что продать её можно за 7.100.000 рублей.

Круто?! За три года цена выросла на 1.800.000 рублей. НО! Давайте рассмотрим ситуацию, при которой ваши деньги три года накапливались бы на депозите в банке. Тогда по итогу вы бы имели 6.550.000 рублей. Казалось бы - на недвижимости можно заработать больше! Но если вы её продадите, то заплатите налог на разницу между ценой покупки и продажи. 13% от 1.800.000 рублей - это 234.000 рублей. Получается, на руках остаётся 6.860.000 рублей, и это при условии, что вы смогли продать квартиру самостоятельно. А если нет - то ещё заплатите агенту. И вот мы получаем 6.600.000 рублей. Ну и что? Выиграли?

А ещё часто клиенты берут ипотечный займ, думая, что заработают. На самом же деле вся разница в цене уйдёт банку. Купили, продали, а дальше что?

Наконец давайте разберём такой момент. Ваша квартира растёт в цене, а разве всё остальное - нет?

- Цена на топливо за 5 лет выросла на 30%.

- Продукты питания за 5 лет выросли на 20%.

Вот мы берём аналитическую записку ЦБ РФ от октября 2020 года. Здесь есть замечательный график и заключение аналитиков. Цитирую:

“В России действует устойчивая тенденция к снижению стоимости жилья относительно стоимости жизни. В последние 10 лет цены на рынке жилья, как на первичном, так и на вторичном, преимущественно росли медленнее, чем потребительские цены (смотри график). Исключение – 2012 г. – первое полугодие 2013 г. и период с начала 2018 г. (для первичного рынка).

В 2012–2013 гг. опережающий рост цен на жильё был связан с несколькими причинами. С одной стороны, с замедлением инфляции, в том числе из-за статистического эффекта переноса индексации ЖКХ с января на июль. С другой – с ростом спроса на жильё в результате накопленного эффекта роста доходов населения, продолжавшегося с 2010 г., и со снижением ставок по ипотечным кредитам.

В 2018–2020 гг. превышение индекса цен на жильё в новостройках над индексом потребительских цен было вызвано преимущественно происходившими структурными изменениями на рынке жилья – реформой долевого строительства и связанным с ней ростом издержек застройщиков. Также в этот период низкими были значения инфляции.”

Конечно, вряд ли после продажи квартиры вы будете тратить деньги на колбасу и бензин. Вы попытаетесь купить другую недвижимость. И тут вас ждёт разочарование.

Даже купив однокомнатную квартиру за 5.000.000 рублей три года назад и продав её за 7.000.000 рублей сейчас, вы обнаружите, что в конечном итоге можете купить только ту же однокомнатную квартиру. А главное - вы увидите, что даже на стадии строительства застройщики теперь не дают больших скидок из-за перехода на escrow-расчёты.

Вот и получается, что вся выгода от инвестиций в жилую недвижимость с целью перепродажи иллюзорна.

Купить книгу Сергея Смирнова "Бетонное казино" можно здесь.