Представляем нашу новую стратегию на российском рынке акций. Эта краткая версия содержит наш взгляд на экономику России в 2021 году, влияние экономических факторов на потенциал акций и описание наших базовых инвестиционных стратегий.

Полная версия стратегии с нашим выбором акций и готовыми портфелями - на нашем сайте.

Главное

Восстановление экономики будет медленным, но ее состояние не будет значимо влиять на оценку рынка акций

- Экономика России будет восстанавливаться и вырастет на 2.6% в следующем году. Недостаток существенных программ поддержки экономики со стороны государства не позволит ускорить восстановление и выйти на более высокие темпы роста. При этом точечная поддержка продолжит положительно влиять на результаты отдельных отраслей.

- Постепенное укрепление рубля и слабый потребительский спрос станут причиной снижения официальной инфляции ниже цели Банка России в 4% к концу 2021 года. Это позволит регулятору снизить ключевую ставку в первой половине года с 4.25% до 4%.

- Низкие процентные ставки продолжат способствовать перетоку средств из депозитов на финансовый рынок. Вместе с ростом глобального интереса к акциям развивающихся рынков, этот процесс будет способствовать более высокой оценки российских акций.

Экспортеры получат преимущества от восстановления внешнего спроса

- Мы ожидаем, что цены на нефть будут выше уровня 2020 года, что позволит компаниям нефтегазового сектора частично восстановить финансовые результаты. Учитывая высокую долю сектора в широком рынке акций, пассивные индексные стратегии могут быть привлекательны.

- Финансовые результаты компаний химической отрасли также восстановятся на фоне роста спроса на продукцию и выхода на новые рынки.

Внутренние факторы благоприятны для строительного, финансового и металлургического секторов

- Локальные драйверы создают хорошие перспективы для акций металлургической и строительной отраслей.

- У крупных представителей финансового сектора есть потенциал роста лучше рынка на фоне снижения ставок и высоких темпов роста ипотечного кредитования.

В потребительском секторе и электроэнергетике лучше сосредоточиться на дивидендах и отдельных историях

- Слабое восстановление платежеспособного спроса будет ограничивать потенциал потребительского сектора. Тактически здесь наиболее интересны компании, выплачивающие дивиденды. Стратегически – для долгосрочных инвестиций сектор все еще является привлекательным.

- В электроэнергетике есть отдельные истории, но акции сектора в основном стоит использовать не для роста капитала, а для получения текущего дохода от дивидендов (если необходимо).

Экономика

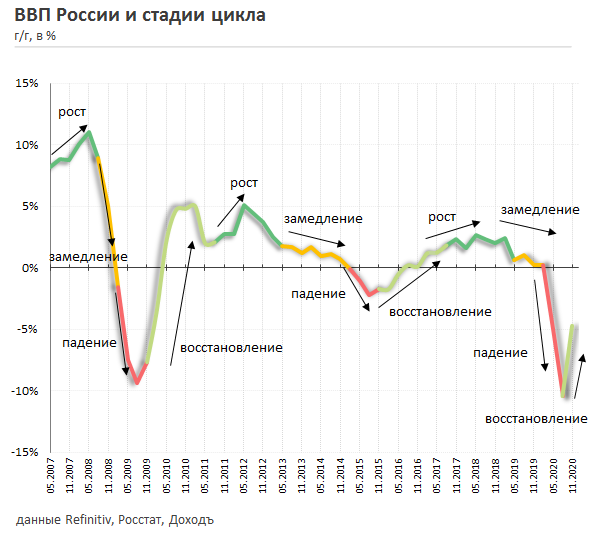

Восстановление российской экономики становится позитивным фактором для российского рынка акций. В 3 квартале темп падения ВВП страны сократился до 3,4% против снижения на 8% во 2 квартале. Однако уже в начале 4 квартала снижение экономики ускорилось до 4,7%.

Явным сигналом замедления роста стало падение в производственном секторе. По данным Росстата в октябре индекс промышленного производства упал на 5,9% г/г после снижения на 3,6% в сентябре. Текущее введение карантинных ограничений в Европе, продление ограничений ОПЕК+ сдерживают добычу полезных ископаемых, что вносит основной вклад в показатель промпроизводства, и ограничивают спрос на российских экспорт.

На внутреннем рынке со стороны государства будет поддерживаться спрос на металлы, главным образом, за счет реализации национальных проектов (инфраструктурные проекты). В 2021 году в бюджет заложен рост расходов под реализацию нацпроектов.

Совокупно за 9 месяцев падение экономики России составило 3,5%. Принимая во внимание последние данные, снижение показателя по итогам года мы оцениваем на уровне около 4,2%. Учитывая прогнозы, на докризисный уровень экономика вернется только в первом полугодии 2022 года.

Внутренний спрос

По данным Росстата, оборот розничной торговли в октябре замедлил снижение до 2,4% г/г с 3% в сентябре. В структуре показателя оборот пищевых продуктов снизился на 3,6%, оборот торговли непродовольственными товарами снизился на 1,1% в годовом выражении. С начала года падение продовольственных продаж оказалось более сдержанным, по сравнению с непродовольственными, -2,6% и -6,3% соответственно. Такая динамика связана с возникновением ажиотажного спроса на продукты питания в период пандемии.

В дальнейшем рост оборота розничной торговли будет оставаться слабым. Показатель будет сдерживаться динамикой реальных доходов населения. С учетом инфляции оборот розничной торговли будет прибавлять около 2% в год, что исторически является низким темпом роста. Низкий внутренний спрос в 2021 году будет негативно влиять на доходы компаний потребительского сектора.

Валютный курс

Спад в розничной торговле является следствием многих факторов, в т.ч. ослабления рубля. К середине декабря ослабление национальной валюты составило около 16% г/г против падения на 23,7% в начале ноября. Началу укрепления курса послужил рост нефтяных котировок на фоне снижения неопределенности, связанной с президентскими выборами в США, продления ограничений ОПЕК+, позитивных новостей об эффективности испытаний вакцин от коронавируса и начала вакцинации в Европе и США. Цена на нефть Brent выросла до $50 за баррель – максимума с начала марта, а рубль укрепился до уровня 73 руб./долл., против курса еще в 80,5 рублей за доллар США в начале ноября.

В первом полугодии 2021 года мы ожидаем, что рубль останется на текущих значениях. Курс будет высоким по сравнению со средним курсом в 1 полугодии 2020 года. Традиционно от ослабления рубля выигрывают сектора, ориентированные на экспорт: химия и металлургия. Дополнительную поддержку отраслям окажет восстановление экономики и рост цен на внешних товарных рынках.

На протяжении 2021 года мы видим потенциал снижения курса USD/RUB до 68. В связи с чем, при более сильном рубле вероятна смена предпочтений в пользу отраслей, ориентированных на внутренний рынок (энергетика, телекомы, потребсектор).

Доходы населения

Ослабление рубля, ускорение инфляции и падение экономики стали причиной снижения доходов населения. Несмотря на рост реальных зарплат благодаря мерам господдержки в период пандемии, реальные доходы (которые включают в себя помимо зарплат, еще пенсии, стипендии, доходы от инвестиций и предпринимательской деятельности) за 10 месяцев 2020 года снизились на 4,3% г/г. В 2021 году стагнация доходов населения будет оставаться причиной низкого уровня потребления и низкой инфляции. Этот фактор будет играть тормозящую роль для доходов компаний из потребительского сектора.

Инфляция

По данным Росстата в начале декабря темп роста цен ускорился до 4,6% в годовом выражении после 4,4% в ноябре и 2,4% в январе. По итогам 2020 года мы ожидаем инфляцию на уровне 4,9%. Пик роста цен по нашей модели придется на 4 квартал 2020 г. Наибольший вклад в рост показателя внесут ослабление рубля, оказывающее отложенное влияние на рост цен, и инфляционные ожидания населения, которые, согласно опросам инФОМ, находятся на максимуме с февраля 2019 года. Кроме того, рост денежной массы также будет влиять на инфляцию.

Основные факторы, влияющие на инфляцию

В 1 полугодии 2021 года инфляция начнет снижаться на фоне укрепления рубля и доминирования дезинфляционных факторов, но продолжит оставаться выше цели ЦБ. По итогам 2021 года инфляция снизится до 3,3%.

Укрепление рубля, и как следствие снижение инфляции будет являться сдерживающим фактором для прибыльности экспортоориентированных компаний из отраслей нефти и газа, металлургии, а также химии. Кроме того, отметим, что торможение роста выручки в потребительском секторе из-за стагнации доходов населения будет не следствием, а причиной снижения инфляции.

Процентные ставки и кредитование

В течение 2020 года Банк России четыре раза снижал ключевую ставку с 6,25% до 4,25%. В результате процентные ставки в экономике снизились до исторически низких уровней.

В 2021 году стагнация внутреннего спроса будет оказывать значительное дефляционное влияние на рост цен. В течение года ставка может быть снижена еще на 0,25 п.п. до 4,0% с целью поддержания инфляции вблизи целевого уровня ЦБ.

Снижение процентных ставок позитивно отразится на марже банковского сектора и стимулирует рост кредитного портфеля. Темпы роста потребительского кредитования в следующем году сохранятся на уровне 2020 года, 10-12%. Более быстрое увеличение продолжит демонстрировать портфель ипотечных кредитов – около 17%. Достаточно высокие темпы роста кредитования в совокупности с низкими процентными ставками позволят банковскому сектору показать высокие финансовые результаты в 2021 году. В целом для всех отраслей мягкая политика Банка России также будет иметь позитивное влияние и оказывать поддержу роста их прибыльности.

После 2022 г. регулятор прогнозирует возвращение к нейтральной процентной ставке – это уровень 5%.

Производственная активность

Индексы MarkitRussia PMI в ноябре продолжают находиться ниже уровня 50 пунктов. Это означает падение деловой активности и потенциальное снижение промышленного производства.

Тем не менее, компании производственного сектора и сферы услуг выразили надежду на возврат к более существенному спросу в следующем году. Мы считаем, что позитивные ожидания относительно будущего роста спроса дают сигнал о скорейшем восстановлении компаний сферы промышленного производства.

Внешний спрос

Распространение коронавируса и введение карантинных ограничений привело к падению спроса и цен на энергоресурсы, следствием чего стало сокращение положительного сальдо внешней торговли России в 2020 году практически в 2 раза в годовом выражении.

Массовая вакцинация и ожидаемая победа над коронавирусом дает надежды на нормализацию ситуации и восстановительный рост: ожидая восстановление спроса и цен на нефть и газ, мы прогнозируем существенное увеличение положительного сальдо внешней торговли России в 2021 году. Восстановление экспорта будет способствовать этому, однако стоит заметить, что существует риск также стремительного роста импорта, который при значительном падении экспорта в 2020 году, показал куда более сдержанную динамику.

Постепенное восстановление внешнего спроса в 2021 году окажет позитивное влияние на экономику. Рост спроса приведет к повышению цен на многие сырьевые товары, что в совокупности с восстановлением объемов продаж позитивно скажется на финансовых результатах российских экспортеров (нефтегазовый сектор, металлургия, химия) в 2021 году. По итогам 2020 года мы улучшили нашу оценку снижения мировой экономики до 4% с 4,9% в 3 квартале. В 2021 году ожидаем восстановительного роста на 4,1% в годовом выражении.

Влияние экономических факторов на компании российского фондового рынка используется для составления модели прогноза будущих денежных потоков при определении ожидаемой выручки и маржи чистой прибыли.

Портфельные стратегии

- Индексная стратегия «Акции широкого рынка» (на основе DCF-модели)

Портфель акций по составу близкий к индексу Мосбиржи. В отличие от состава индекса Мосбиржи, в портфеле увеличены веса компаний, имеющих высокий потенциал роста по DCF-модели. - Активная стратегия «Smart Estimate»

Представлена компаниями, недооцененными по мультипликаторам (EV/EBIT) и показывающими высокую рентабельность инвестированного капитала (ROCE). - Активная дивидендная стратегия

В активную стратегию входят компании с наибольшей дивидендной доходностью и высокой стабильностью выплат. - Пассивная дивидендная стратегия

Альтернативой для активного дивидендного портфеля является пассивная стратегия - ДОХОДЪ Индекс дивидендных акций (IRDIV), которая ориентирована на инвестирование в акции компаний со стабильными и высокими дивидендами, а также отличающиеся качеством бизнеса.

Полная версия стратегии с нашим выбором акций и готовыми портфелями - на нашем сайте.

==============

Читайте также:

Еще больше статей читайте в нашем канале в Telegram.