Согласно договору или нормам действующего законодательства на проданный товар может быть установлен гарантийный срок.

Покупатель, столкнувшись с неисправностью, может обратиться к продавцу (или производителю), а те – привлечь сервисную организацию, чтобы она сделала ремонт по гарантии. Для покупателя он будет бесплатным, но это не означает, что сервисному центру не надо будет оформить его по всем правилам бухгалтерского и налогового учета.

В отношении продукции, которая продается по договорам розничной купли-продажи гражданам-потребителям для личных нужд, действуют положения Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее – Закон № 2300-I). Так, продавец должен передать покупателю качественный товар, причем он должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока (ст. 469, 470 ГК РФ; п. 1 ст. 4 Закона № 2300-I).

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки (ст. 475 ГК РФ; п. 6 ст. 5 Закона № 2300-I). Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи (п. 1 ст. 471 ГК РФ).

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его (п. 7 ст. 5 Закона № 2300-I). Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока. Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока (Письмо УФНС России по г. Москве от 03.10.2008 № 20-12/092926). Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

Изготовитель (или продавец) имеет право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой может выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом) (так называемый сервисный центр). Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Доход сервисного центра

Если сервисный центр выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания отгруженных продавцом товаров за вознаграждение, то в этом случае в бухучете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности (п. 5 ПБУ 9/99, утв. приказом Минфина РФ от 06.05.1999 № 32н (далее – ПБУ 9/99).

В учете делаются следующие записи:

Дебет 76(62)/Кредит 90-1

отражена выручка от оказания услуг по гарантийному ремонту;

Дебет 90-3/Кредит 68/НДС

начислен НДС с выручки от оказания услуг.

Если же сервисный центр получает возмещение (компенсацию) расходов на гарантийный ремонт и гарантийное обслуживание от изготовителя (или продавца), то в бухучете компенсация учитывается как доход от обычных видов деятельности (п. 5 ПБУ 9/99, утв. приказом Минфина РФ от 06.05.1999 № 32н (далее – ПБУ 9/99).

В учете делаются следующие записи:

Дебет 76(62)/Кредит 90-1

отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

В налоговом учете вознаграждение относится к доходам от реализации (ст. 249 НК РФ). Сумму возмещения (компенсации) расходов сервисного центра на гарантийный ремонт и гарантийное обслуживание, полученную от изготовителя (или продавца) в налоговом учете, также можно относить к доходам от реализации (Письмо Минфина РФ от 29.05.2008 № 03-07-11/210).

Расходы сервисного центра

Затраты, связанные с гарантийным обслуживанием и ремонтом товара в бухгалтерском учете, учитываются как расходы по обычным видам деятельности (п. 5 ПБУ 10/99, утв. приказом Минфина РФ от 06.05.1999 № 33н (далее – ПБУ 10/99).

При этом бухгалтер сервисного центра делает в учете следующую запись:

Дебет 20/Кредит 10 (70, 69)

отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Запасные части, приобретенные организацией для гарантийного ремонта оборудования, принимаются к бухучету в составе материально-производственных запасов по фактической себестоимости, которой признается сумма фактических затрат организации на их приобретение (п. 2, 5, 6 Положения по бухучету «Учет материально-производственных запасов» ПБУ 5/01, утв. Приказом Минфина РФ от 09.06.2001 № 44н).

Если же сервисный центр получает от изготовителя (продавца) запасные части, то учет запасных частей осуществляется следующим образом.

Планом счетов бухучета финансово-хозяйственной деятельности организаций не предусмотрен отдельно выделенный субсчет для учета полученных сервисным центром от заказчика запасных частей и комплектующих для проведения гарантийного ремонта. Поэтому принятие от заказчика запасных частей и комплектующих для проведения гарантийного ремонта можно отразить на забалансовом счете 003 «Материалы, принятые в переработку». Полученные запасные части принимаются к учету в ценах, указанных заказчиком в сопроводительных документах.

Расходы на проведение гарантийного ремонта учитываются в целях налогообложения по соответствующим статьям НК РФ: материальные – по п. 1 ст. 254 НК РФ, заработная плата – по п. 1 ст. 255 НК РФ, обязательные страховые взносы – по подп. 1, 45 п. 1 ст. 264 НК РФ

Прочие затраты, связанные с гарантийным обслуживанием и ремонтом товара в налоговом учете, учитываются как прочие расходы, связанные с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ).

Документальное оформление

Документальным подтверждением полученных доходов является отчет сервисного центра. Расходы по гарантийному обслуживанию и ремонту товара должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

• договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

• претензия покупателя;

• акт (ведомость) выявленных дефектов;

• гарантийный талон;

• заказ-наряд на проведение гарантийного ремонта;

• первичные документы, подтверждающие затраты на материалы (запасные части);

• акт сдачи-приемки работ.

Пример

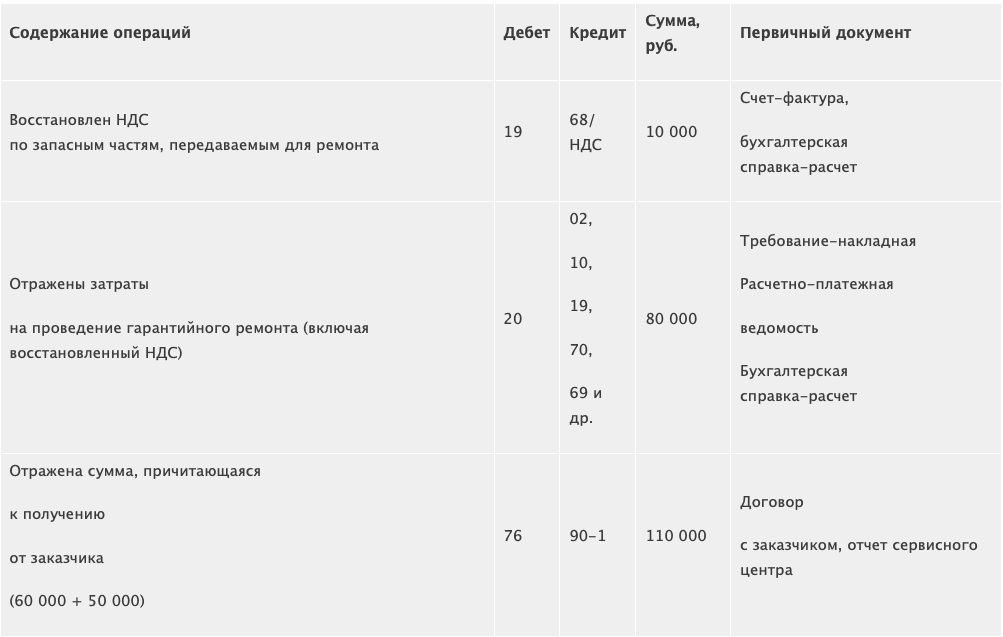

Расходы сервисного центра на проведение гарантийного ремонта составили 80 000 руб. (в том числе стоимость запчастей – 50 000 руб., плюс сумма НДС, уплаченного при их приобретении, – 10 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен продавцу.

Согласно договору на проведение гарантийного ремонта оплата производится следующим образом: отдельно возмещается стоимость использованных запчастей на дату утверждения отчета заказчиком и отдельно оплачивается стоимость выполненных работ по рыночной стоимости, включая вознаграждение сервисного центра.

В качестве возмещения стоимости запчастей получено 60 000 руб., в качестве оплаты работ и вознаграждения – 50 000 руб. Всего получено 110 000 руб.

В учете сервисного центра будут сделаны следующие проводки:

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС (подп. 13 п. 2 ст. 149 НК РФ; Письмо Минфина РФ от 16.02.2012 № 03-07-07/25). Таким образом, если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию (письма Минфина РФ от 29.07.2010 № 03-07-07/53, от 29.05.2008 № 03-07-11/210, ФНС РФ от 06.08.2012 № ЕД-4-3/13003@), а сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ (подп. 1 п. 2 ст. 170 НК РФ).

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и ремонт оборудования после истечения срока гарантии), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике.

НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг ремонта после истечения срока гарантии, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и к ремонту после истечения срока гарантии, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период (п. 4 ст. 170 НК РФ).

Пример

Сервисный центр ремонтирует по гарантии холодильное оборудование. Кроме этого, организация осуществляет постгарантийный ремонт холодильников.

Затраты сервисного центра (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

по проведению гарантийного ремонта – 500 000 руб.;

по проведению постгарантийного ремонта – 300 000 руб.

Кроме этого, для проведения гарантийного ремонта сервисный центр получил от заказчика запчасти на сумму 100 000 руб., а также самостоятельно приобрел запчасти на сумму 60 000 руб. (в том числе НДС – 10 000 руб.). Все эти запчасти использованы в ремонтных работах.

Расходы по гарантийному ремонту в сумме 560 000 руб. (500 000 руб. + 60 000 руб.) были возмещены заказчиком на основании отчета сервисного центра. Для проведения постгарантийного ремонта сервисный центр приобрел запчасти на сумму 36 000 руб. (в том числе НДС – 6000 руб.). Все приобретенные запчасти были также использованы в ремонтных работах.

Выручка от оказания услуг по проведению постгарантийного ремонта составила 480 000 руб. (в том числе НДС – 80 000 руб.). Расходы по постгарантийному ремонту составили 330 000 руб. (300 000 руб. + 30 000 руб.)

В учете сервисного центра будут сделаны следующие проводки: