Приветствую тебя!

Меня зовут Роман и ты на канале ИнвестБорода & LIFE.

Сегодняшний выпуск - это продолжение рубрики "Инвестиции с нуля", в которой я рассказываю о инвестициях на фондовом рынке, показываю какой путь прохожу сам, что изучаю, на какие моменты обращаю более пристальное внимание и с какими возможными трудностями сталкиваюсь в процессе обучения.

В предыдущем выпуске я разбирался в том, что же такое ИИС - Индивидуальный Инвестиционный Счёт, когда его стоит открывать и как извлечь максимальную выгоду от этого: "ИИС - Индивидуальный Инвестиционный Счёт. Инвестиции с нуля. Часть III."

А начиная с этого выпуска буду проводить подробный разбор разновидностей ценных бумаг, которые можно купить на фондовом рынке и сегодня начну с облигаций.

Обязательно дочитай эту статью до конца чтобы узнать:

- что из себя представляют облигации и как они устроены;

- об особенностях выбора облигаций при составлении инвестиционного портфеля;

- все плюсы и минусы и зачем же они всё таки нужны;

- а так же, то как снизить и без того низкие риски.

Что же такое облигации?

Долговая ценная бумага - иными словами государство или какая-то частная компания хочет получить деньги на развитие или расширение, но брать займ в банке под высокие проценты абсолютно невыгодно. Для этого выпускаются и затем размещаются на бирже облигации, своеобразные расписки о том сколько компания или государство (в случае с государством это ОФЗ - Облигации Федерального Займа, а в случае с компаниями - это корпоративные облигации) взяли денег и на какой срок. Описание взято из моей прошлой статьи: "Инвестиции в акции и облигации, как начать в 2021 году. Инвестиции с нуля. Часть I."

Рассмотрим выгодность облигаций на примере.

Компания N выпускает 10 млн. облигаций номиналом в 1000 рублей на срок в два года. В случае с облигациями, процентные выплаты по займу происходят в заранее известные дни и с известной периодичностью. Называются эти процентные выплаты - купоны (раньше когда облигации, собственно как и акции, были в бумажном виде, от них отрезались специальные корешки - купоны).

Итак, компания N будет выплачивать купоны в размере 40 рублей на одну облигацию, с периодичностью два раза в год. Это получается 8 % годовых. Не сложно понять, что для инвесторов данные условия уже гораздо привлекательнее, чем обычный банковский вклад, а для выпускающей компании это выгоднее чем кредит.

Как устроены облигации?

Разберусь в основных понятиях и составляющих облигаций.

Номинал - стоимость одной ценной бумаги, это как раз та сумма, которую берёт у нас компания по одной ценной бумаге. В случае с компанией N - 1 000 рублей. Как правило при первичном размещении на фондовом рынке, большая часть облигаций продаётся по данной стоимости, но при таком размещении мы с вами, как частные инвесторы не имеем к ним доступа и он открывается только при вторичном размещении - это когда облигации выпускаются во всеобщее обращение. При вторичном размещении стоимость облигации может значительно отличаться, в большую или меньшую сторону, от номинала. И этот фактор значительно влияет на выгодность покупки. Некоторые из брокеров предоставляют доступ к первичным размещениям.

Купон - как мы уже поняли это проценты, которые получим за пользование нашими деньгами. Частота выплаты может быть хоть каждый месяц (но в этом случае размер купона будет весьма скромным), происходят они обычно 2 - 4 раза за год.

Дата погашения - это та дата, когда произойдёт изъятие облигации из инвестиционного портфеля, так называемое списание, а в замен на счёт вернётся её номинал и оставшиеся купонные выплаты. Держать облигацию весь срок её размещения необязательно и так же как и акцию можно продать в любой момент.

Несомненным плюсом, по сравнению с банковскими вкладами, является то, что при досрочной продаже облигации, купонный доход никуда не денется и не сгорит. Произойдёт расчёт накопленных процентов и на счёт придёт выплата, которая так и называется - накопленный купонный доход.

Простой пример по той же компании N: я покупаю одну облигацию (напомню, выплата купонов два раза в год, один купон - 40 рублей), но не дожидаюсь купонной выплаты и продаю облигацию через три месяца после покупки. Продаю по номиналу на текущий момент времени и получаю половину от стоимости купона - 20 рублей. Эти 20 рублей нам оплачивает новый владелец облигации, а когда наступает момент купонных выплат, ему приходит 40 рублей, такова механика данной ценной бумаги.

Так же тут важно знать следующие понятия и что за ними стоит

Доходность к погашению подразумевает, что вы не продадите бумаги раньше даты погашения. У бумаг с устраивающей вас доходностью может быть очень далекая дата погашения — 5 или 10 лет. Если вы продадите бумаги до погашения, не факт, что реальная доходность получится на ожидаемом уровне.

Эффективная доходность к погашению учитывает реинвестирование. На практике это значит, что заявленной доходности получится достичь, если на все полученные купоны тут же покупать облигации с такой же доходностью. И если тело облигации постепенно амортизируется, вырученные деньги также нужно реинвестировать. В реальности это не всегда может получиться: к моменту выплаты купонов или амортизации бумаг с нужной доходностью может просто не оказаться в продаже.

В доходности не учтены комиссии брокера. Их нереально учесть, потому что у каждого брокера свои условия. Особенно важно помнить об этом при покупке бумаг с коротким сроком — комиссия может ощутимо повлиять на реальную доходность. Также, если вы рассчитываете держать облигации до оферты, а не до погашения, важно помнить, что за выставление оферты брокеры могут брать дополнительную комиссию.

Оферта в облигациях - простыми словами

Оферта по облигации - это возможность досрочно продать ее эмитенту. Например, если у облигации дата погашения 18 июля 2035 года, то по оферте эмитент может выкупить у инвестора такую бумагу раньше. Сроки оговариваются заранее. Погашают облигацию по установленной при выпуске стоимости, в большинстве случаев - по номинальной.

Облигации, которые можно погасить досрочно, обычно купонные. Дата купона по ним совпадает с датой возможного досрочного выкупа. По российским долговым бумагам проценты по купонам выплачивают в среднем раз в 3 года. Такая же и периодичность оферты.

Важно! Купон по облигациям с офертой переменный: его размер меняется один раз за установленный период.

В зависимости от инициатора досрочного погашения, выделяют два типа оферты:

· безотзывные - Put-оферты;

· отзывные - Call-оферты.

В первом случае погашение происходит по заявке инвестора. Эмитент же обязан ее удовлетворить в указанную дату. Во втором - эмитент объявляет о выкупе бумаг (всей серии или части), а инвестор обязан предъявить документы к погашению.

Почти все российские долговые бумаги с офертой выпущены как безотзывные. Call-оферты в основном планируют по евробондам.

Можно ли заработать на облигациях?

Облигации - это достаточно консервативный способ инвестирования и является скорее защитным активом в инвестиционном портфеле. Несмотря на очевидный минус (для желающих заработать много-много денег в короткие сроки) в виде небольшой доходности, у данных ценных бумаг неоспоримым достоинством является заранее известная доходность.

Цена продажи облигаций может быть ниже или выше номинала, но по истечению срока размещения, компания эмитент возвращает держателю номинал (компания N вернёт мне через два года ровно 1 000 рублей за одну облигацию), не больше и не меньше.

Так почему же на фондовом рынке они могут продаваться дороже или дешевле?

Колебания цены происходит постоянно и зависит от спроса и предложения на рынке.

Тут работает простая математика, логика и здравый смысл. Чтобы получить наибольшую выгоду лучше покупать при стоимости равной или меньшей номинала, ну или в крайнем случае чуть большей номинала.

Можно ли заработать по облигациям 10% годовых?

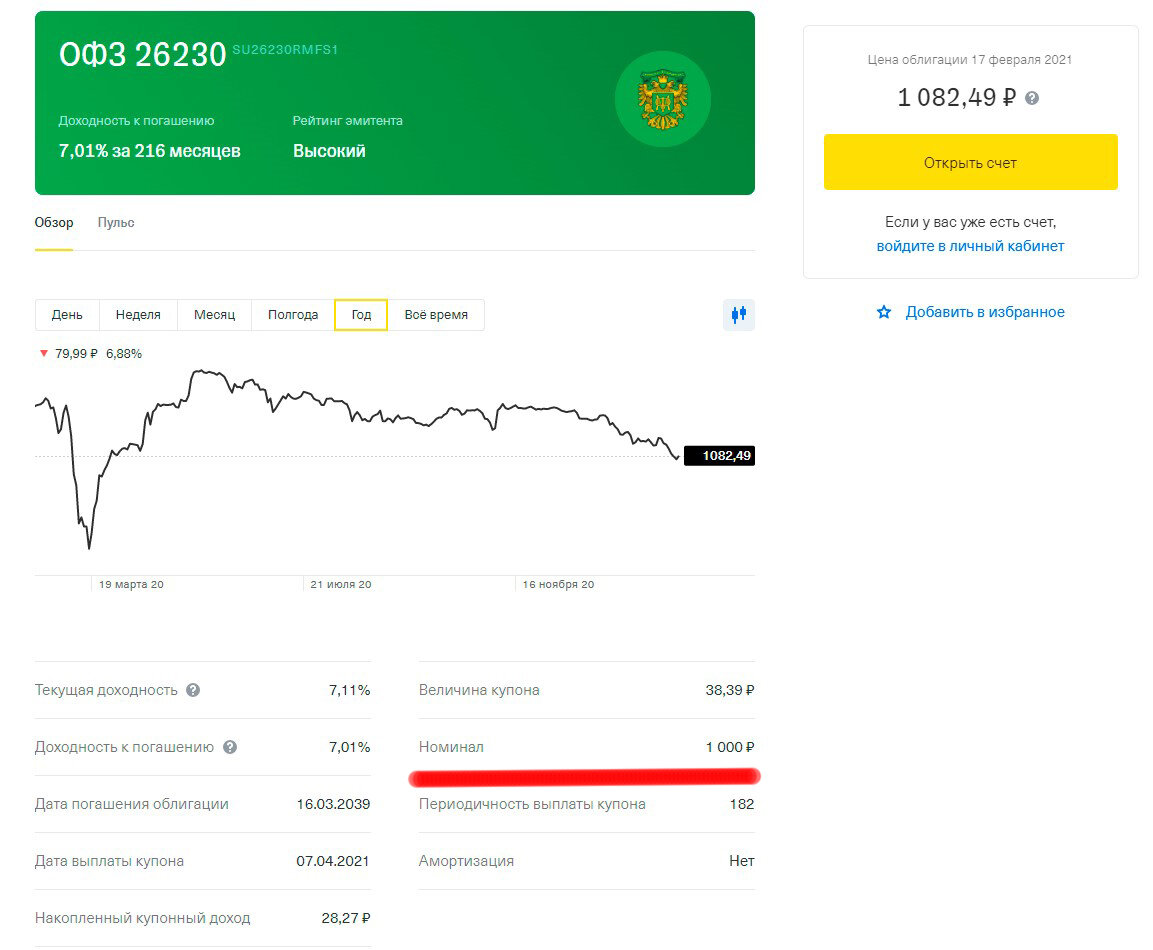

Начнем с государственных облигаций — которые являются самыми надежными. Сейчас наибольшая доходность у ОФЗ 26233 с погашением в 2035 году — 6,99%. Не 10% конечно, но и риски тут потерять деньги минимальные.

Облигации выпускает, как мы уже знаем, не только Министерство финансов РФ, но и его региональные подразделения. Такие облигации формально чуть менее надежны, чем ОФЗ, но только лишь формально, поэтому их доходность выше, но ненамного. Доходность к погашению большинства выпусков муниципальных облигаций составляет от 8 до 10%, вернее составляла. Сейчас по ним так же, как и по ОФЗ произошло значительное снижение доходности. И самой доходной бумагой на сегодняшний день является облигации Карачаево-Черкесская республика выпуск 1, с погашением в 2024 году – 6,29%.

Почему же происходит такое вот снижение доходности?

А всё потому, что Центральный банк России устанавливает ключевую ставку: она определяет, под какой процент коммерческие банки могут получить деньги в кредит. Доходность облигаций напрямую зависит от ключевой ставки. Выше ставка ЦБ — выше доходность облигаций, и наоборот.

Корпоративных облигаций выпускается значительно больше, чем государственных. На них можно заработать даже до 15% годовых. Но и риск банкротства компании естественно выше, чем у государства. Чтобы упростить процесс выбора надежного эмитента, можно использовать кредитные рейтинги.

Существуют рейтинговые агентства, которые оценивают риск банкротства эмитентов. Они присваивают кредитный рейтинг, который показывает, насколько рискованно давать в долг компании или государству. Названия известных международных агентств вы видите сейчас на своих экранах: Standard & Poor’s , Moody’s и FitchRatings , российские: АКРА и «Эксперт РА».

Используя их данные, можно быстро оценить платежеспособность эмитента. Например, кредитный рейтинг компании «Окей» — ruA− , а «Обуви России» — ruBBB+. Значит, первый с большей вероятностью сможет платить по долгам.

Кредитный рейтинг есть не у всех компаний. Это не значит обязательно, что эмитент ненадежный, но требует времени на самостоятельную оценку его финансового положения. Если нет желания этим заниматься, лучше сделать выбор в пользу компании с известным рейтингом.

О надёжности и рисках

Когда говорится о низких рисках при использовании такого инвестиционного инструмента, как облигации, это не значит полное отсутствие таковых.

Чтобы свести риски к минимуму необходимо обращать внимание:

- Кто выпускает облигацию. Неизвестная или малоизвестная компания, крупная корпорация или же вообще государство.

- Под какой процент. Если неизвестная компания размещает облигации под 15-20 % годовых, на длительный срок, то это тревожный знак и вероятность того, что она не сможет вернуть деньги очень велика. Не стоит понапрасну рисковать своими деньгами, в надежде получить высокий доход, запросто можно всё потерять, ведь компания может запросто обанкротиться!

Что выбрать начинающему инвестору?

Многие начинающие инвесторы обходят стороной ОФЗ, так как проценты по таким облигациям немногим выше, а то и ниже банковских вкладов. Но если использовать с открытым ИИС (индивидуальный инвестиционный счёт, ссылка на статью с разбором в самом начале этого выпуска) с вычетом по типу А, то возможно извлечь из этого максимальную выгоду.

Облигации и налоги

Не буду рассказывать что было раньше, отмечу только то, что: с 1 января 2021 года доход от облигаций будет попадать под НДФЛ. Купили облигации в 2020 году, а получили купонный доход или премию к погашению в 2021 году - будьте добрый заплатить. Вернее брокер сам сделает это за вас и совершать лишних движений не потребуется.

Тут, кстати сказать, можно использовать всё тот же ИИС, только уже с вычетом по типу Б.

Всегда помните о рисках!

Покупать необходимо облигации разных эмитентов вместо одного. Диверсификация вложений помогает не потерять всё при банкротстве конкретной компании. Для этого необязательно выбирать всех эмитентов самостоятельно — можно вложиться в ETF.

Необходимо смотреть, сколько денег у компании. Каждый эмитент раз в квартал рассказывает о своих финансах. Сколько зарабатывает и тратит, сколько на счете своих денег и заемных и так далее. Чтобы оценить компанию, прочитайте ее финансовую отчетность. Если прибыль в ней покрывает платежи по процентам, а долгов меньше, чем собственного капитала, у эмитента вряд ли возникнут проблемы с платежами.

Стоит ли покупать облигации в 2021 году решать вам и только вам. Для своего инвестиционного портфеля, в ближайшем будущем, я не рассматриваю облигации, так как нацелен на получение большей возможной прибыли, которые дают акции и принимаю все сопутствующие с этим риски.

Хотя может в этом плане и в моём сознании произойдут изменения со временем и я воспользуюсь данным инструментов для расширения и диверсификации своего портфеля.

Надеюсь изложенная информация была полезной и помогла разобраться в вопросе что же такое облигации и как с ними работать правильно.

Если это так, то ставь лайк и напиши в комментариях, планируешь ли ты вкладываться в облигации, а может уже довольно активно и успешно используешь этот инструмент и получаешь максимально возможную прибыль используя в совокупности с ИИС и налоговыми вычетами?

А ещё не забудь подписаться на канал, ВОТ ЗДЕСЬ, чтобы не пропустить новые выпуски.

Всем удачи, финансов в кэш, уверенного роста и до скорой встречи!Пока-пока!