Каким был 2020 год для рынка концессионных бондов, что ждет его в 2021‑м, потенциал каких облигационных инструментов может быть раскрыт в ближайшие годы, читайте в нашем новом обзоре.

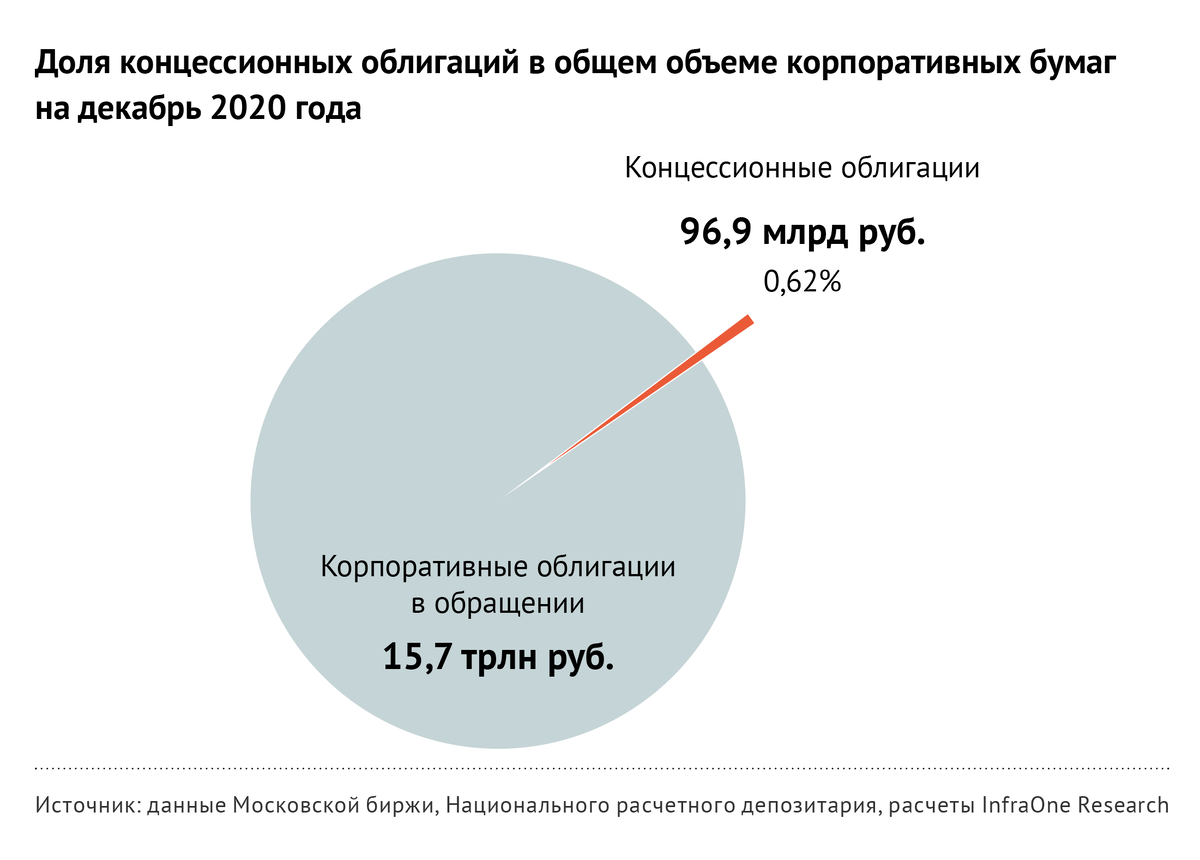

- На 23 декабря 2020 года в обращении находилось 34 выпуска концессионных облигаций суммарно почти на 97 млрд руб. За год рынок таких бондов вырос в денежном выражении на 3,3 %, или на 3 млрд руб.

- Объем выпусков в обращении за последние пять лет почти удвоился, а за десятилетие существования инструмента увеличился в 12 раз. Это очень консервативный рост, особенно если сравнивать с темпами роста отечественного концессионного рынка (в три и почти в 15 раз соответственно). Доля концессионных облигаций в обращении среди бондов корпоративного сектора по‑прежнему остается незначительной и составляет лишь 0,62 %. Год назад она была выше и составляла 0,71 %.

- Разброс ставок по купонам концессионных облигаций сохранился в прежнем диапазоне: от 4 % до 12 % по текущему купону. Реальная доходность инвестора все так же находится на уровне 2–4 % годовых почти во всех выпусках (за исключением двух-трех).

- Средняя ставка купона по концессионным облигациям в 2020 году снизилась до 7,14 % (на 1,32 п. п.), а средневзвешенная — до 6,91 % (на 1,13 п. п.). Это было обусловлено снижением ключевой ставки ЦБ, а также отсутствием в 2020 году большого количества новых эмиссий, при которых ставки первых купонов могут быть выше и не привязываться к рыночным значениям.

- На отечественном рынке расширяется линейка зеленых облигаций. Среди концессионных бондов, соответствующих международным стандартам в этой сфере, — выпуск «РСБ ХМАО», а также пять выпусков Транспортной концессионной компании. В ближайшие три-пять лет, по нашей оценке, количество концессионных инициатив с использованием зеленых инструментов вырастет.

- Кризис затронул концессионные эмиссии. В 2020 году у компаний-эмитентов коммунального сектора не оказалось достаточно денежных средств для погашения очередного купонного обязательства и выплаты части номинала. Это привело к четырем дефолтам на рынке. Их число могло бы быть больше, но несколько эмитентов подготовились заранее: еще весной-летом 2020‑го они перенесли выплаты ближайших купонов на несколько лет вперед и сократили их количество (такие изменения были согласованы с представителем владельцев бумаг).

- В 2021 году по‑прежнему возможен заметный рост рынка концессионных бондов за счет эмиссий по проектам, запланированным несколько лет назад. На наш взгляд, 2021 год станет «проверкой» на устойчивость, во‑первых, для эмитентов, а во‑вторых, для концедентов, предоставляющих гарантии по проектам с использованием концессионных облигаций. Необходимость адаптации к кризису и последствиям пандемии может несколько сдержать развитие рынка, но к концу 2021 года мы не исключаем постепенный рост активности на нем — в том числе в таких инструментах, как зеленые бонды или СОПФ-облигации.

Читайте полную pdf-версию обзора, а также другие аналитические материале на сайте infraone.ru.