На уровне ДНК у граждан бывшего СССР записан алгоритм поведения в любой кризис. Всем надо спасать свои деньги. От количества накопленных денег напрямую зависят и методы спасения.

Если денег несколько десятков тысяч рублей, то граждане выстраиваются в очереди в М.Видео за холодильником или телевизором. Если счет идет на сотни тысяч, то занимают очередь уже в обменнике, где покупают доллары по 85 рублей, а евро почти по 100. А если удалось накопить несколько миллионов, то срочно надо на них приобрести квартиру, иначе деньги могут обесцениться.

Люди - существа эмоциональные, и вместо того, чтобы подумать над природой кризиса, они делают то, что надо было делать еще в 1992 году в разгар гиперинфляции, но никак не в декабре 2014 года. В 2014 году Банк России поднял ключевую ставку до 17%, тем самым, на несколько лет уничтожил рынок ипотечного кредитования. А без доступной ипотеки цены на недвижимость просто обязаны снизиться.

Так и произошло. В конце 2014 и начале 2015 года был эмоциональный всплеск на рынке недвижимости. Люди опустошили свои заначки и побежали скупать все, что хоть отдаленно похоже на квартиру. Потом два или три года цены на квартиры плавно снижались, их рост начался только в конце 2018 года, в 2019 - цены вышли на докризисный уровень, а в 2020 его превзошли.

Если в панику 2014/2015 года хорошую однокомнатную квартиру около метро в Москве можно было купить за 7-7,5 млн, то в конце 2020 года эта квартира будет стоить около 8 млн.

Для удобства будем считать, что рост цены за 6 лет составил 10%. Квартира может приносить доход от аренды. Средняя доходность в Москве примерно 6% годовых. За 6 лет аренда принесла еще 36%. В итоге доходность от покупки квартиры за 6 лет составила бы почти 50%.

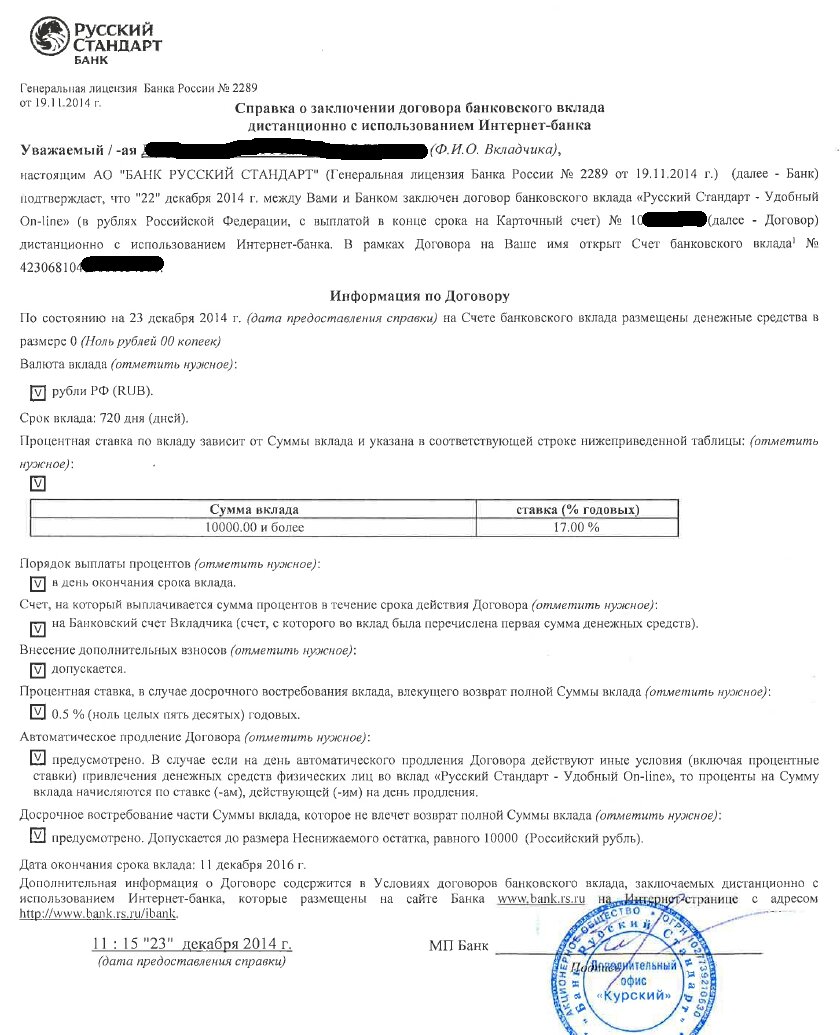

В конце 2014 года в Банке Русский стандарт можно было открыть депозит соком на 720 дней по ставке 17% годовых.

При желании можно было открыть под 20-25%, сроком на 3 года. Но такие ставки были буквально несколько дней.

За два года доход от денег, размещенных на депозите, составил бы 34%. В декабре 2016 срок вклада заканчивался. И вместо вложенных 7,5 млн рублей на руках было бы почти 10 млн. Их можно было положить на депозит или купить неплохую двухкомнатную квартиру. В то время цены на недвижимость достаточно сильно просели.

Предлагаю посмотреть, сколько бы они принесли на вкладе. Банки предлагали такие ставки по депозитам: 2016 - 10%, 2017 - 9%, 2018 - 8%, 2019 - 7,5%. Если подсчитать, то итоговая сумма с учетом капитализации составила почти 14 миллионов рублей. В 2014 году было 7,5 млн, в 2020 - 14 млн. За шесть лет на банковских депозитах можно было получить доход почти в 90 %. Что в два раза больше, чем принесла бы купленная квартира. Так сказать, разница на лицо.

Добавлю то, что в 2017-2018 годах я купил несколько квартир у тех людей, кто поддался панике и приобрел недвижимость на пике цен в начале 2015 года. Квартиры были без отделки и обошлись они мне они на 15-20% дешевле, чем изначально стоили тем, у кого я их купил.

Я вам наглядно показал, что финансовые решения надо принимать только после трезвого расчета и понимания ситуации, а не поддаваться влиянию эмоций и делать как все делают. Толпа ошибается почти всегда, есть такое у неё качество.

Сейчас эпоха депозитов уходит. Цены на квартиры взлетели вверх и я не знаю, есть ли сейчас смысл их покупать. Складывается впечатление, что государство подталкивает своих граждан открывать брокерские счета и идти на фондовый рынок, где можно получить доходности свыше 10% годовых.

Читайте другие мои статьи:

Плюсы и минусы покупки квартиры для сдачи в аренду

Структурный продукт Феникс от БКС. Я потерял на нем более 10 000 долларов или 60% от капитала. Не повторяйте моих ошибок.