В 2020 году произошло знаменательное событие для нашей страны. Фактически, ушла в прошлое эпоха депозитов. Это стало возможно благодаря двум факторам. Снижению ключевой ставки до исторического минимума (4,25%) и введением налога на депозиты для физических лиц. А ведь еще каких-то 6 лет назад можно было найти вклад под 20-25% годовых. Теперь это в прошлом.

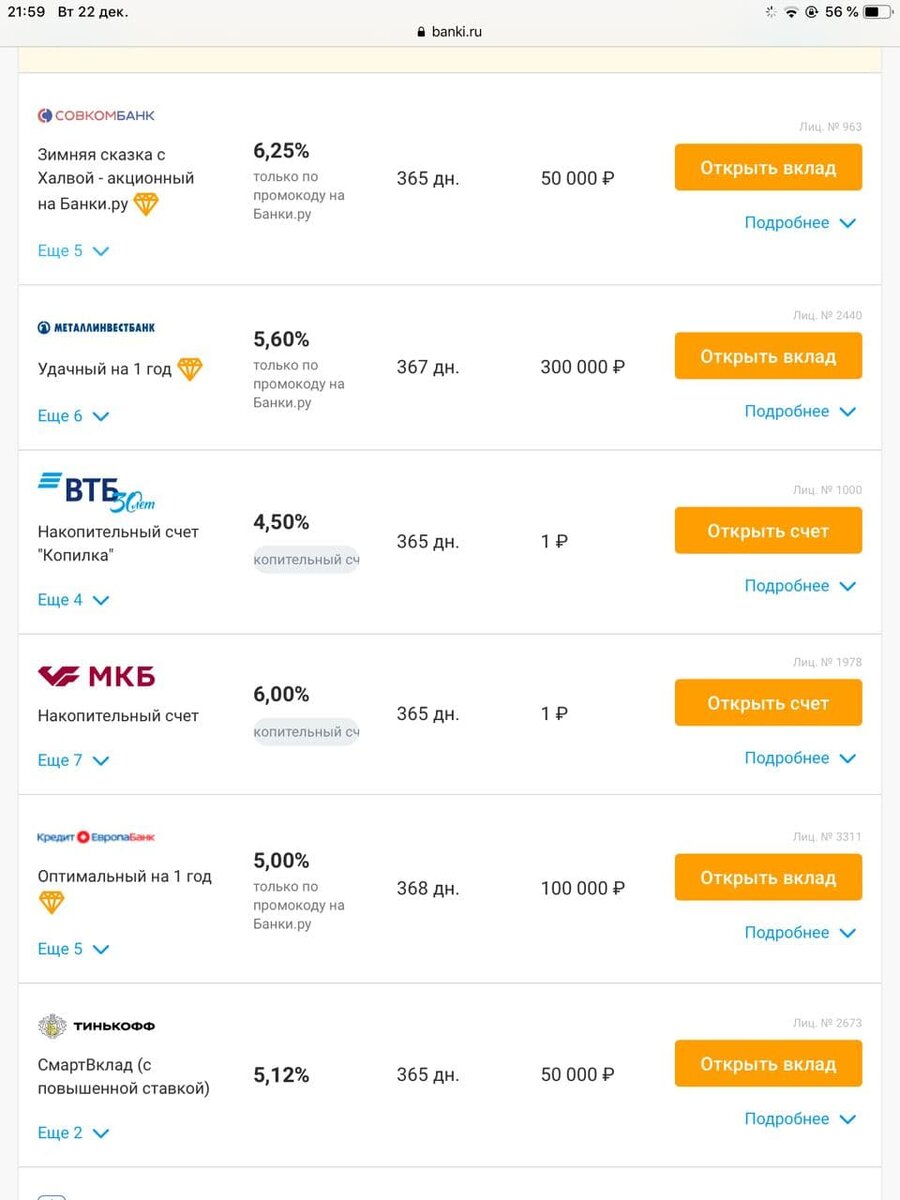

Сейчас топ ставок по банковским вкладам выглядит так:

Как видите, сейчас без проблем можно открыть вклад на один год под 6,25% годовых.

Налог на депозиты будет взиматься начиная с 2021 года. Подсчет его происходит по простому алгоритму. Берется ключевая ставка Банка России по состоянию на 1 января 2021 года - это 4,25%. И берется сумма в 1 млн рублей. Теперь надо умножить 1 млн рублей на 4,25% - тем самым мы получим размер дохода от депозитов, который не облагается налогом. В 2021 году эта сумма составит 42 500 рублей. С доходов от банковских вкладов, превышающих эту сумму будет взят налог в размере 13%. Все понятно.

Самое интересное в том, что государство когда-то заявило, что вклады до 1 млн рублей не облагаются налогом. Это слышали почти все. А методику расчета налога знает не каждый. Поэтому если условный пенсионер воспользуется предложением Совкомбанка, и откроет в 2020 году вклад под 6,25% на 1 млн рублей, то он получит в 2021 году доход от него в размере 62 500 рублей. Налогом не будет облагаться сумма 42 500, поэтому с её превышения - это 20 000 рублей - пенсионер будет обязан заплатить налог в размере 2 600 рублей.

А если наш герой откроет два вклада по 1 млн, ставка по которым будет 6,25%, сколько налогов с него возьмут? В таком случае его доход от депозитов будет равен 125 000 рублей, из которых 42 500 не облагается налогом. Соответственно, налог будет подсчитан с суммы 82 500 рублей и составит 10 725 рублей.

Радует то, что подавать налоговые декларации не придется. Налоговая сама подсчитает ваши доходы за 2021 год и выставит счет, который надо будет оплатить до 1 декабря 2022 года. Необходимые сведения ей предоставят банки.

Зачем ввели налог на депозиты? Я думаю, что его ввели для того, чтобы деньги с банковских счетов перетекли на фондовый рынок и рынок недвижимости. Что и произошло. Недаром мы все увидели небывалый рост цен на квартиры в 2020 году, а количество открытых ИИС превысило 2,5 миллиона.

Куда теперь вкладывать, если депозиты приносят маленький доход, который еще и облагается налогом? Это разговор для отдельной статьи. Но я рекомендую изучить тему с Индивидуальным инвестиционным счетом (ИИС) и ОФЗ. Таким образом можно получить доход до 12% годовых.

Читайте также:

ИИС + ОФЗ. Считаем сколько на этом можно заработать

Структурный продукт Феникс от БКС. Я потерял на нем более 10 000 долларов или 60% от капитала. Не повторяйте моих ошибок.