Каждый год перед Новым годом я составляю план расходов на следующий календарный год. Я его веду в таблицах Гугл, чтобы можно было посмотреть и поправить в любой момент с планшета, который всегда со мной - в постели, в метро, в очереди к врачу. И у Гугл, и у Эксель есть такие готовые шаблоны, которые можно доработать под свои нужды.

Собственно, когда все прекрасно, и денег хватает на все, особенной необходимости в таком плане нет. Покупаешь, что хочешь, еще и остается - не жизнь, а малина!

Но с того момента, как мне катастрофически перестало хватать на погашение кредиток и на жизнь одновременно, пришлось прибегнуть к таблице, в которой наперед можно свести воедино доходы и расходы.

Времена изменились, и сейчас я не имею долгов по кредиткам, а выплачиваю один большой кредит. Сумма ежемесячных выплат совсем некомфортна для меня, доходы не гарантируются, расходы на жизнь как можно минимизированы, поэтому не расслабляюсь и составляю план.

Этот план можно корректировать по мере надобности: при уменьшении доходов (как это было в период весеннего локдауна), при появлении новых расходов (как сейчас, когда нужны новые очки).

Главная цель плана - подогнать будущие расходы под ожидаемые доходы так, чтоб каждый месяц оставаться в плюсе. В ноль можно, но не в минусе! Только так можно постепенно выбраться из долгов.

При желании накопить за год какую-то сумму можно ужать какие-то расходы, и наглядно сразу увидеть, к чему это может привести - когда реально удастся накопить. (Результат обычно плачевный, увы. Копить можно годами, в то время как потратить деньги с кредитки - один момент! Но именно этого мне нужно больше не допускать - уже времени почти не осталось долги выплачивать и жить потом без долгов, и поднакопить нужно до пенсии)

Кроме того, я этот план использую как памятку по обязательным платежам: каждый запланированный платеж можно или вычеркивать или удалять.

Ну, а теперь к практике.

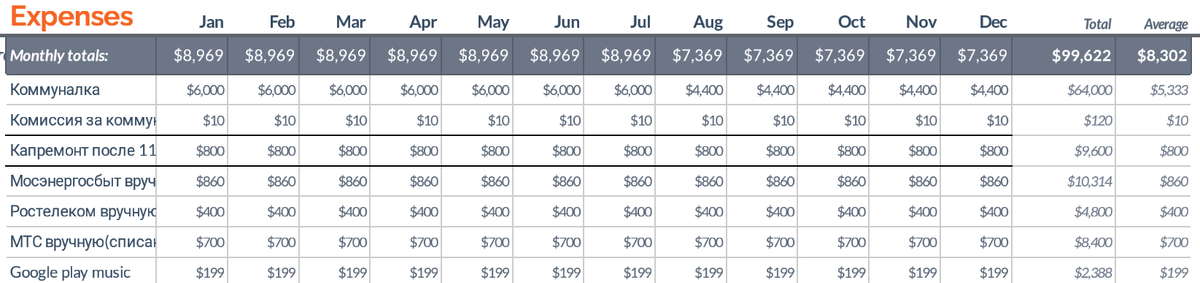

Обязательные ежемесячные платежи - 9000 руб.в месяц.

Первое место в моих планах занимают обязательные платежи, которые я делаю ежемесячно.

На самом деле, конечно, у меня под номером ноль - оплата кредита, а потом жизнь на остаток. Хотя плачу я его в конце месяца. И в планах я его поставила в самый низ таблицы. Почему? А для того, чтобы когда я его выплачу (ну, когда-нибудь же это случится), то я просто удалю этот раздел и он не будет зиять перед глазами пустым местом в таблице.

Я считаю, что именно эту часть расходов нужно отдавать в первую очередь. Как говорится, уплати налоги и спи спокойно. В моем случае это очень важно. Сплю я очень неспокойно, и вообще необоснованно тревожусь постоянно - у меня повышенная тревожность. И у меня печальный опыт с кредитками.

Поэтому я делаю все, чтоб не задолжать еще кому-нибудь, вроде оплаты коммуналки. Не платить коммуналку - это самое последнее дело, самый низкий уровень падения и безысходности, когда уже есть нечего. Пока деньги есть, коммуналку надо платить.

1-2. Оплата коммунальных услуг - 6000 руб. в месяц.

Я по прежнему заложила в план переплату по коммуналке (при счетах на 4400 рублей, закладываю платежи по 6000 рублей). Но только по июль, далее - строго по счетам.

Дело в том, что "меня терзают смутные сомнения". Платить картой я не могу, а делать перевод нерационально - она в счет необходимой суммы платежей по карте не входит. Можно перестать делать переплату, и вообще перестать платить до тех пор, пока остаток моих средств в управляющей компании до нуля не дойдет. Тогда снова начать платить, но уже картой. Чтобы не отказываться от идеи соломки перед возможным падением, все это время можно ежемесячно откладывать суммы по 6000 рублей на отдельный счет. На счете и проценты накапают - 20 рублей в месяц с каждых 6000.

Но деньги это деньги. И их легко потратить. Это извечная проблема кредитоманов. А в случае накопления переплаты на счете управляющей компании - это можно сказать, целевое накопление. И их можно потратить только на оплату коммуналки и услуг это этой компании, например, в крайнем случае смеситель поменять.

В общем, сомневаюсь я. В себе сомневаюсь, в управляющей компании сомневаюсь, в будущем сомневаюсь. И пока планирую вот так. И 10 рублей за перевод в банке Хоум Кредит.

3.Капремонт - 800 руб. в месяц.

Это планирую без переплат - они их учитывать не умеют, и в счетах не показывают. Или я их счета не понимаю. Да там и спросить потом не знаешь, с кого.

Но округляю, чтоб было кратно 50. Потому что плачу со счета Райффайзенбанка и получаю за этот платеж кэшбэк.

4.Мосэнергосбыт - 860 руб. в месяц.

Оплату электроэнергии планирую из расчета 100 КВт/ч в месяц, как сейчас, на удаленке. Но умножаю эту сумму на 1,5, чтоб продолжать делать переплату. Очень боюсь без света остаться в случае чего.

5.Домашний телефон - 400 руб. в месяц

Я им не пользуюсь, но у меня комплексы по поводу его отсутствия. Поэтому пусть будет. Плачу минимальный тариф - 328 рублей, и округляю до 400. Будет минимальная переплата накапливаться. В крайнем случае его и отключить можно будет.

6. МТС - 700 руб. в месяц.

Здесь у меня идет автоплатеж на 700 рублей, хотя тариф на 2 гаджета - 669 рублей, за автоплатеж идет скидка на тариф 10%, к тому же я накопила кэшбэк в МТС Cashback на несколько месяцев связи. Но автоплатеж пусть идет - переплата накапливается. Ее всегда можно использовать на оплату Тройки или электроэнергии, если что.

7. Гугл - 199 руб. в месяц.

Просто подписка. Пусть будет. "Выбросила в пропасть".

Всего на ежемесячные платежи мне надо 8969 рублей. Устанавливаю лимит расходов по этой категории - 9000 рублей.

Сводную картинку лимитов на месяц покажу в конце статьи. А теперь следующая категория:

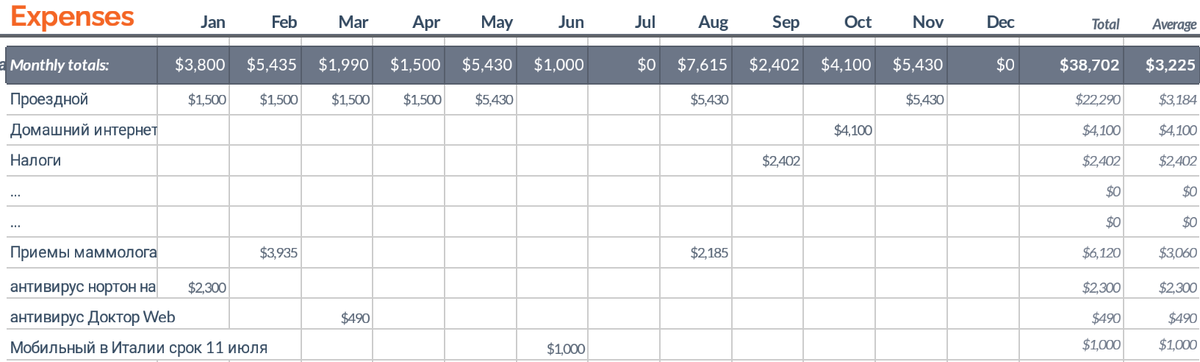

Периодические платежи - 5430 руб. в месяц.

В целом эта категория дополняет ежемесячные обязательные. Но в нее вносятся те платежи, которые делаются редко или вообще нерегулярно. То есть для каждой из них в отдельности нельзя задать лимит на каждый месяц.

Скажем, налоги платятся раз в год, домашний интернет я оплатила тоже на год, чтоб сэкономить на тарифе, антивирусы раз в год оплачиваются по подписке.

С проездным на метро пока не понятно. В том режиме, как я сейчас плачу, это ежемесячные или вообще ежедневные расходы. То есть другая категория расходов. Но если мы выйдем на работу в офис, то я буду покупать проездной на квартал. Поэтому пока планирую и суммы на каждый месяц, и на кварталы во второй половине года.

Платные приемы врача запланировала по минимуму, и один из них пока совпадает с оплатой проездного. Ближе к делу план будет точнее, и его нужно будет построить так, чтоб они не совпадали. Или за месяц до платежа зарезервировать сумму для него из доходов предыдущего месяца.

Ведь главная цель всего этого планирования: каждый месяц оставаться в плюсе. Ну, ладно, хотя бы не уходить в минус и не увеличивать долги.

Закладываю лимит на эту категорию - по стоимости проездного - 5430 рублей (раньше было 6000 рублей на парикмахера и брови).

Ежедневные расходы - 15000 руб. в месяц.

Это статья расходов, с которой воюют все кредитоманы. И все мечтают ее сократить. Я - не исключение. Мне в числе первых надо ее сокращать.

Но я могу исключить совсем какую-то статью расходов, а если не исключаю, то рано или поздно начинаю транжирить деньги на эту категорию. Логика железная - один раз живем.

Поэтому я закладываю, как мне кажется, максимум. Но почему-то все время и ее превышаю. (Все, решено! С Нового года начинаю экономить! И вообще, хватит жрать! Надо как-то похудеть. А то одежда-оверсайз скоро не налезет. Я даже придумала, каким методом теперь мне надо попробовать - методом голодания 1 день в неделю. Когда-то давно, в студенческие годы мне это удалость, ха-ха).

Сумма разбита на части: продукты и бизнес-ланч по полмесяца. Так у меня разбиваются расходы в "мирной жизни". Можно от зарплаты до аванса планировать, или от первого до 15 числа месяца, отдельно гигиена и бытовая химия. Но все это по сути - супермаркет. Так эта статья расходов обычно называется в отчете о расходах в личных кабинетах банков.

В лимиты пока вношу на все 15000 рублей, все же цены растут.

Моя "любимая" категория - расходы на здоровье - 6000 руб. в месяц.

Мечтаю тратить на лекарства не более 3000 рублей в месяц. Но.. Ой, лучше и не считать! Наивно закладываю на лекарства и бады 6000 руб.

По логике сюда же надо вносить и расходы на платную медицину. Но они не каждый месяц случаются, поэтому у меня они - в периодических платежах.

Красота - 0 рублей.

В этой категории я не планирую расходы. Я ее пока исключила из своей жизни, как бы это ни было печально. Денег на это просто нет. В приложении эта категория включена в большую категорию Роскошь. А на роскошь денег нет.

Это не значит, что я на нее совсем не трачу. Вот контактные линзы пришлось купить. Тонирующую маску еще придется купить - для экономии на окрашивании волос.

Развлечения - 0 рублей.

Врушка я. На развлечения у меня 699 рублей в месяц: Гугл и Лотерея. Но Гугл в ежемесячных платежах. А лотерея... Ее и планировать на регулярной основе стыдно. Прям рука не поворачивается в план вписывать. Поэтому будет только в Приложении.

Категория Дом - 0 рублей.

Денег нет - и не планирую. Хотя и подумываю. Допишу, когда созрею купить тонкий матрас на диван, рабочий стол для удаленки. А о ремонте чего уж мечтать без денег.

Далее - моя любимая когда-то категория.

Путешествия - 0 рублей.

Не планирую. Пока не выплачу кредит - не планирую путешествий, и не хожу в отпуск. Хотя и придется. Даже и не знаю, как его провести без расходов.

И вот две самые спорные категории:

Накопления и Выплата кредитов.

Эти две категории - как тяни-толкай. Чем больше отдашь на кредит, тем меньше останется накоплений. И наоборот.

Если бы я откладывала фиксированные суммы с каждого дохода, можно было бы записать их в план. Но я этого не делаю.

Если я в день зарплаты спрячу от себя часть денег, а потом мне не хватит, я буду очень сильно нервничать. А это не моя цель. Ну, куда мне еще себя ограничивать?? Куда еще?? Мне уже плохо от одной этой мысли - сильно нервничать начинаю, как будто у меня кусок хлеба изо рта отнимают. Так что пока не буду этой ерундой заниматься. А буду откладывать то, что останется, без планов. Пока это понемногу удается.

Тем более, что я уже фактически отщипываю фиксированные суммы в категории ежемесячных платежей - небольшими переплатами. Если уж на то пошло.

И еще я планирую небольшие, но регулярные частично досрочные погашения кредита. Сумма досрочного платежа всегда меняется, поэтому планирую просто фиксированную сумму оплаты кредита - 60000 рублей (при обязательном платеже на сегодня 48563 рублей).

По сути, я уже сделала то, что называется "вначале заплати себе..." и я бы еще добавила "...и выплати кредит", создав этот план, в котором нет места кинотеатрам, театрам, боулингам, путешествиям, отдыху на море, маникюру, педикюру, парикмахера, салона красоты и какого бы то ни было платного саморазвития.

И вот какие у меня получаются итоги: планируемые расходы - 36129 руб. в месяц.

Таковы мои лимиты расходов в приложении, в котором я веду учет расходов. Поэтому здесь сразу видно приближение к верхней границе, и превышение этого порога.

К сожалению, все эти планы строятся на моих надеждах и упованиях. Дай бог, чтоб у меня были эти деньги для осуществления этих планов. И не дай бог, у меня возникнут непредвиденные крупные расходы.

Такое вот у меня пожелание к Дедушке Морозу и ко всем людям, с которыми я живу и работаю.