Опоздала! Безвозвратно опоздала! Но хотя бы сейчас, в свои 48 лет я преодолела «страх цифр» и посчитала: чтобы через 19 лет выйти на пенсию, то есть перестать трудиться, мне нужно каждый месяц откладывать 18 процентов от моего дохода. Предполагается – не просто бросать в кубышку, копилку или прятать под матрас, а – держать на депозите и вкладывать в ценные бумаги.

Безбедная старость и «участь» рантье мне вряд ли грозит, но скромная пенсия «хендмейд» - точно не помешает, особенно в Италии, где стариков в 2 раза больше, чем молодежи и тем более в России, где пенсия – ниже плинтуса, за исключением военных, москвичей и других категорий избранных.

Машина времени или волшебный калькулятор

Рассчитать будущую самопенсию я смогла с помощью одного крутого инструмента из курса «Благосостояние» Егора Арсланова, который прохожу сейчас. Точнее – проходим вместе с дочкой Радмилой.

Инструмент называется «калькулятор благосостояния», он состоит из двух «счётчиков»: капитала и сбережений.

С него и начинается маршрут дорожной карты к финансовой свободе, который мы проходим урок за уроком, модуль за модулем.

В каждом модуле - 4 урока. Каждый урок состоит из нескольких видео, информацию из которых потом можно закрепить в текстовом виде. Очень удобно учиться, а ещё – безумно приятно! Приятно, потому что интересно, полезно и понятно. Даже мне, у которой от слов «калькулятор», «таблица», «процент» ещё вчера начиналась паника.

Даются уроки не без скрипа, врать не буду, то и дело останавливаю видео, чтобы осмыслить материал и обменяться мнениями с дочкой.

Курс начинается внезапно - с места и в карьер. Никакой воды!

Уму непостижимо! Не успели начать, как сразу пришлось выбирать подходящий для нас сценарий расходования будущего капитала. Я – «комфорт», Рада – «финансовую свободу».

Мои дети ещё успевают сформировать "вечный" капитал, когда можно жить только на проценты и не тратить основное тело вклада. Дочкам – 27 лет и, как ни прискорбно, они потеряли, как минимум, семь лет накоплений, как максимум - 14.

Рада и Геля начали работать с 13 лет (курьерами в издательском доме «Труд»), могли уже тогда что-то откладывать, но кто б им подсказал, если их мамаша – «транжира».

Мой сценарий «Комфорт» предполагает: всё, что я накоплю к 67 годам, я сама же и проем в течение 20 лет, если, конечно, доживу до 87. Я выбрала возраст выхода на пенсию 67 лет чисто гипотетически, таков пенсионный лимит в Италии.

Кто знает, буду ли я вести канал «жена итальянца» ещё 20 лет, а также продолжать писать статьи, сценарии и книги, преподавать русский язык, иногда подрабатывая ассистированием? Я не знаю. Всё зависит от здоровья, ситуации в семье и в мире.

Через пяток лет вообще могут льды растаять и нас затопит мировой океан. Но это – не повод складывать лапки и покупать ласты. Лично мы с дочками бережём природу изо всех сил, о чём я писала не раз. И они тоже пишут – на своём канале.

Как моя свекровь чуть не потеряла сбережения

В дальнейшем я планирую жить в Италии, но пока понятия не имею, какие в этой стране возможности создания капитала. Помню, как пару лет назад моя итальянская свекровь бегала по двору в панике, узнав, что её любимый банк (Банка пополаре ди Виченца), где она держала деньги, фаллито, то есть обанкротился. В итоге сбережения Маризы не пострадали – они перешли в миланский Банк Интеза Сан Паоло.

Свекровь моя – не прачка, как Озеола Маккарти, но – простая портниха, не закончившая в своё время школу. Тем не менее, с деньгами у неё – всё в порядке. Она получает пенсию от государства и ещё 60% пенсии покойного мужа. Такие в Италии законы. Каждый месяц ей поступает не менее 1500 евро, а также она регулярно выгодно вкладывает деньги (со слов моего мужа).

Кстати, в книге «Мой сосед-миллионер» тоже написано, что среди миллионеров - немало людей без высшего образования.

Подруга Лена, живущая в Италии более 20 лет, говорит, что класть деньги на депозит – себе дороже. Обслуживание счёта обойдётся в круглую сумму и несопоставимо с «наваром». То есть, за сервис она заплатила 400 евро, а прирост составил – 18 евро. Ты отдаёшь свои кровные в пользование банку, а платишь как бы за аренду ячейки! Зато - валюта - твёрдая!

Лично я храню свои заработки в Италии на простой почтовой карте, обслуживание которой стоит 12 евро в год. Кстати, чтобы добавлять средства на карту, нужно каждый раз платить 1 евро за операцию, независимо от суммы.

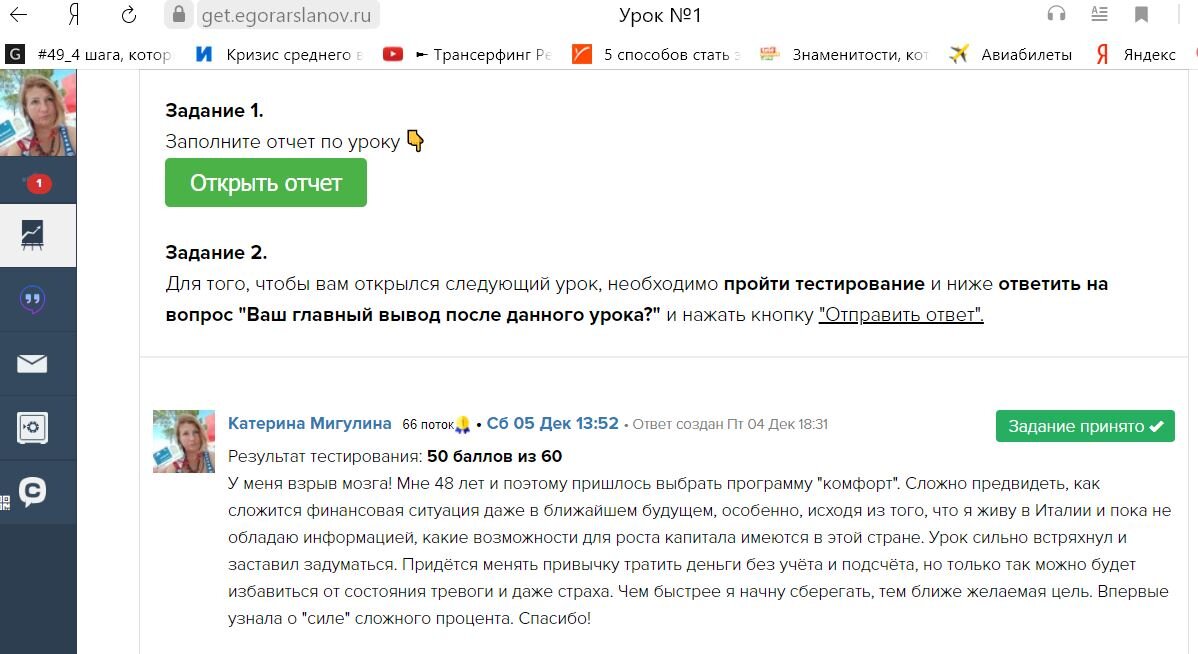

Первый урок курса сильно встряхнул и заставил задуматься. А также - совершить ряд действий, помимо подсчёта пенсионного капитала.

Перейти к следующему уроку можно только после выполнения задания.

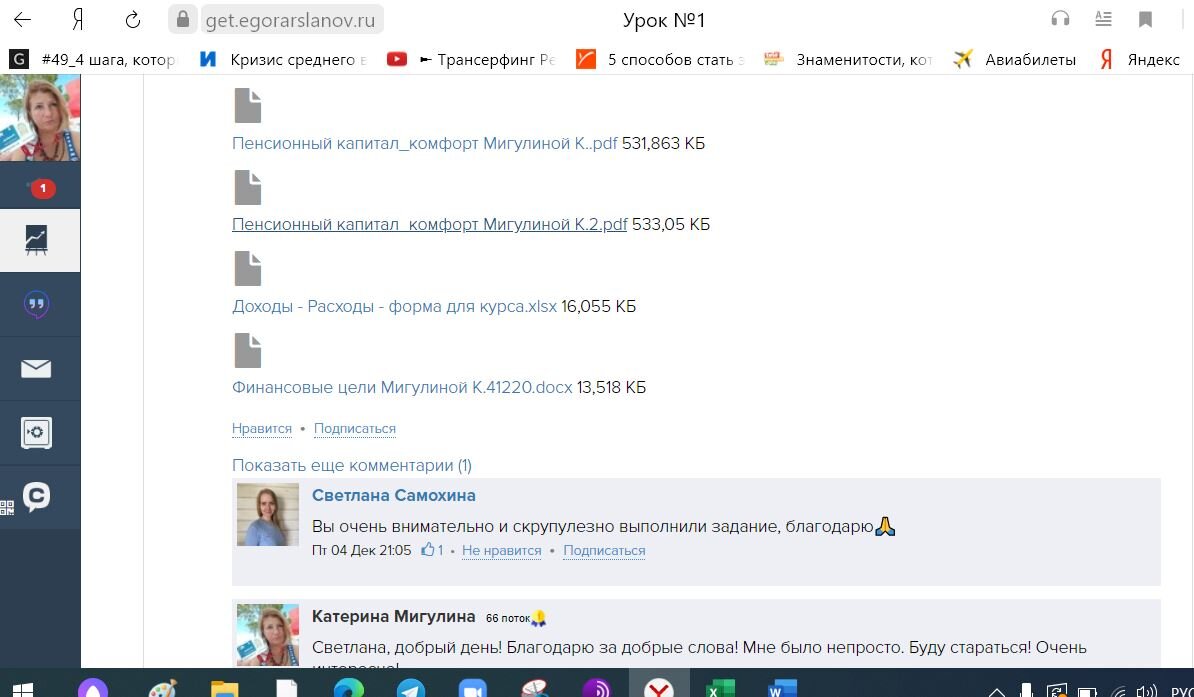

Например, к первому уроку было такое: записать финансовые цели, суммы и сроки, сделать расчет капитала в калькуляторе благосостояния, заполнить таблицу «Доходы, расходы - активы, пассивы», прочитать не менее 30% книги «Мой сосед - миллионер» плюс – каждый раз мы проходим тест и пишем отчёт/вывод.

С чего я начала:

- скачала на телефон приложение (бесплатное) «Деньги ОК» и теперь фиксирую в нём все свои доходы и расходы по 20 статьям: продукты, еда вне дома, транспорт, подарки, документы, здоровье, саморазвитие и так далее.

- рассчитала будущий пенсионный капитал с помощью уникального калькулятора, о котором написала выше.

- записала доходы-расходы, активы-пассивы,

- сформировала 6 финансовых целей, 4 – краткосрочных – на год-два, одну – среднесрочную – на 3 года, и одну – долгосрочную – на 20 лет (пенсия).

- книгу «Мой сосед-миллионер» (авторы Томас Стенли, Уильям Данко) прослушала в аудио-режиме – во время уборки, готовки, в пути (в метро только не могла слушать – очень шумно).

Но это было только начало. Затем мы получили 10 лайфхаков, как найти деньги в своём бюджете, сохранив качество жизни, узнали много нового о налоговых вычетах, страховании жизни, получили пошаговую инструкцию как избавиться от «плохих» долгов.

5 декабря у нашего потока прошла встреча в «зуме» с Егором, мы увидели лица и улыбки друг друга. География 82 учеников нашего 66го потока – обширна, от Москвы – до самых до окраин, есть ученики и из Европы. Возраст тоже – очень разный, от 20 до 70, но все настроены порвать с «крысиными бегами» (термин автора книги "Богатый папа, бедный папа" Роберта Кийосаки) и готовы учиться. Я сразу же «подняла руку» и второй по счёту задала свой вопрос Егору.

Кроме того, я воспользовалась возможностью задать свои персональные вопросы на платформе финансовому советнику, члену национальной лиги специалистов финансового планирования Алиму Гонову и юристу по гражданским делам Алине Абдрахимовой.

19 декабря Алим Гонов провёл с нами встречу в зуме, где ответил на все вопросы по поводу недвижимости и фондового рынка. Последнее для меня ещё - тёмный лес, но будем пробираться на поляну успеха с фонариком знаний.

Если вам интересен мой опыт, я буду делиться, но вашу дорожную карту к финансовой свободе сможете составить только вы. И Егор Арсланов – отличный проводник по вашему крутому маршруту. Ссылка ЗДЕСЬ.

В честь Нового года - бонусов стало в 3 раза больше.

А вы на сколько оцениваете свой уровень финансовой просвещённости и довольны тем, как распоряжаетесь своими средствами?

Читайте также: Как я стала "денежным мешком", куда дела прибыль и какой вызов бросила сама себе

Чтобы найти интересующие вас тексты, заходите в мой

Путеводитель по каналу “Жена итальянца”. Темы и рубрики